미국에서 집을 살 때 계약금(다운페이)이 20% 미만이라면, 매달 추가로 납부해야 하는 보험이 있습니다. 바로 ‘PMI(Private Mortgage Insurance)’입니다.

PMI는 미국 주택담보대출에서 흔히 요구되는 보험으로, 대출자가 대출을 갚지 못할 경우를 대비해 대출 기관을 보호하기 위해 도입된 제도입니다.

처음 듣는 분들에게는 생소할 수 있지만, 집을 사는 데 필요한 매우 중요한 요소 중 하나입니다.

이번 글에서는 PMI가 정확히 무엇인지, 왜 납부해야 하는지, 어떻게 하면 피하거나 해지할 수 있는지까지 쉽고 명확하게 정리해드립니다.

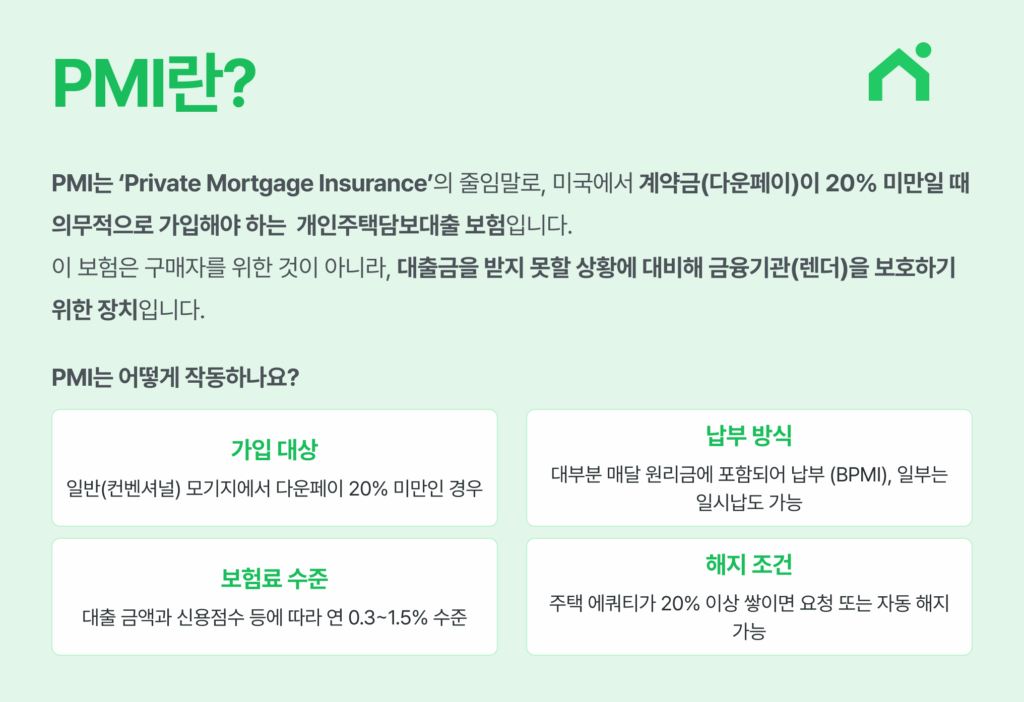

PMI란 무엇인가요?

PMI는 ‘Private Mortgage Insurance’의 줄임말로, 미국에서 계약금(다운페이)이 20% 미만일 때 의무적으로 가입해야 하는 개인주택담보대출 보험입니다.

이 보험은 구매자를 위한 것이 아니라, 대출금을 받지 못할 상황에 대비해 금융기관(렌더)을 보호하기 위한 장치입니다.

PMI는 어떻게 작동하나요?

- 가입 대상: 일반(컨벤셔널) 모기지에서 다운페이 20% 미만인 경우

- 납부 방식: 대부분 매달 원리금에 포함되어 납부 (BPMI), 일부는 일시납도 가능

- 보험료 수준: 대출 금액과 신용점수 등에 따라 연 0.3~1.5% 수준

- 해지 조건: 주택 에쿼티가 20% 이상 쌓이면 요청 또는 자동 해지 가능

PMI의 종류는 무엇인가요?

PMI는 보험료 납부 방식에 따라 여러 유형으로 나뉩니다. 각 방식마다 월 부담, 해지 조건, 이자율 등에 차이가 있어 내 상황에 맞는 선택이 중요합니다.

| 용어 | 설명 | 특징 |

|---|---|---|

| BPMI (Borrower-Paid PMI) | 구매자가 매달 보험료를 납부 | 가장 일반적, 에쿼티 20% 도달 시 해지 가능 |

| LPMI (Lender-Paid PMI) | 대출기관이 보험료를 대신 납부 | 이자율이 더 높음, 보통 해지 불가 |

| Single-Premium PMI | 보험료를 클로징 시 일시불 납부 | 월 부담 없음, 짧은 거주 땐 손해일 수 있음 |

| Split-Premium PMI | 일부는 일시불, 나머지는 월납 | 현금 부담을 분산하고 유연성 제공 |

Tip: BPMI는 대부분의 구매자에게 가장 익숙한 방식이며, 해지가 가능한 장점이 있습니다.

PMI 비용에 영향을 주는 요인은 무엇인가요?

PMI 금액은 누구나 같은 게 아닙니다. 대출 기관은 여러 요소를 종합해, 개인별로 PMI 보험료를 다르게 책정합니다.

1. 계약금(Down Payment) 규모

- 계약금이 적을수록 PMI가 더 비쌉니다.

계약금이 작으면, 대출 기관 입장에서 손실 위험이 커지기 때문입니다. - 예를 들어 5%만 내면 PMI가 꽤 높아지지만, 15%만 내도 비용이 낮아질 수 있어요.

- 계약금을 늘리면 월 납입액도 줄고, PMI 해지 시점도 빨라집니다.

2. 신용 이력(Credit Score)

- 신용 점수가 높을수록 낮은 PMI율을 적용받습니다.

- 좋은 신용 기록은 ‘빌린 돈을 잘 갚는 사람’이라는 신호이기 때문입니다.

- 반대로 신용 점수가 낮으면, PMI가 올라갈 수 있습니다.

3. 대출 유형(Mortgage Type)

- 고정금리 대출은 예측 가능성이 높아 리스크가 낮습니다.

→ PMI도 그만큼 낮게 책정될 수 있어요. - 변동금리 대출(ARM)은 향후 금리 변동 가능성 때문에 위험 요소로 여겨집니다.

→ PMI가 더 높게 나올 수 있지만, 초기 금리가 낮아 자산을 빠르게 쌓을 수도 있습니다.

PMI와 혼동하기 쉬운 용어는 어떤 게 있나요?

비슷한 이름이지만 전혀 다른 개념이 많아 헷갈릴 수 있어요. 정확히 구분해두면 혼선을 피할 수 있습니다.

| 용어 | 의미 | 주요 차이점 |

|---|---|---|

| MIP (Mortgage Insurance Premium) | FHA 대출에서 적용되는 보험 | PMI와 다름. 해지 어렵고 구조도 다름 |

| MPI (Mortgage Protection Insurance) | 차용인 보호용 보험 | 실직·사망 등 상황 대비. PMI는 대출기관 보호용 |

PMI 관련 주요 개념은 무엇인가요?

PMI를 이해하려면 기본적인 금융 용어도 함께 알아두는 것이 좋아요.

| 용어 | 설명 | 기억할 포인트 |

|---|---|---|

| LTV (Loan-to-Value) | 대출금액 ÷ 집값 | 80% 넘으면 PMI 필요 |

| Equity (에쿼티) | 집값에서 대출 잔액을 뺀 나의 지분 | 20% 도달하면 PMI 해지 가능 |

| DTI (Debt-to-Income) | 총부채 ÷ 소득 비율 | 대출 승인 및 구조에 영향 |

| 에스크로 (Escrow) | 세금·보험 등을 관리하는 예치 계좌 | PMI도 자동 납부되는 경우 많음 |

자주 묻는 질문 (FAQ)

Q1. PMI는 주택 구매자에게 꼭 필요한가요?

필수는 아니지만, 적은 다운페이로 집을 구매하려면 대개 필요합니다. 대신 구매 문턱이 낮아지는 장점도 있습니다.

Q2. PMI는 세금 공제가 되나요?

일부 경우(소득 조건 등)에 따라 연방 세금 공제가 가능합니다. 하지만 연도별 법 개정 여부 확인이 필요합니다.

Q3. PMI는 자동으로 해지되나요?

BPMI는 에쿼티가 22%에 도달하면 자동 해지되는 경우가 많지만, 요청하면 20% 기준으로도 해지 가능합니다. 단, 재감정이 필요할 수 있습니다.

Q4. PMI가 포함되지 않는 대출은 없나요?

FHA, VA, USDA 등 정부 보증 대출은 PMI 대신 다른 보험 구조를 따릅니다. VA는 보험료가 아예 없기도 합니다.

PMI 한눈에 정리하기

| 항목 | 내용 |

|---|---|

| 정의 | 바이어가 계약금(다운페이먼트)을 20% 미만으로 낼 때 요구되는 사설 모기지 보험 |

| 목적 | 대출 기관이 바이어의 채무불이행(디폴트) 리스크를 보완하기 위한 보증 수단 |

| 적용 조건 | 일반적으로 LTV(Loan to Value) 비율이 80%를 초과하는 경우 필수 적용 |

| 납부 방식 | 매월 모기지 납부금에 포함되거나, 일시불 또는 혼합 방식으로 납부 가능 |

| 해지 조건 | 원리금 상환 후 LTV 80% 이하 도달 시 해지 요청 가능 / 자동 해지는 LTV 78% 도달 시점 |

| 실무 유의사항 | PMI 포함 여부 확인 필수 / 전체 월 주거비 예산에 영향 / 해지 가능 시점 미리 계산 |

| 실전 팁 | 빠른 원금 상환으로 PMI 조기 해지 가능 / FHA 대출은 해지 불가한 경우도 있어 대출 유형 확인 중요 |

PMI 부담, 현명하게 줄이는 방법은?

PMI는 적은 계약금으로 내 집 마련을 시작할 수 있게 도와주는 보험입니다. 하지만 매달 추가 비용이 발생하니, PMI의 유형별 차이와 해지 조건을 정확히 이해하고 선택하는 것이 중요합니다.

내 상황에 맞는 모기지 조건과 PMI 부담이 궁금하다면, Loaning.ai에서 한국인 상담원과 지금 상담해보세요!

![오퍼 레터(Offer Letter)란 무엇인가요? [미국 집 구매 필수 용어]](https://blog.loaning.ai/ko/wp-content/uploads/2025/07/오퍼레터-350x250.png)