미국에서 집을 사거나 대출을 받을 때, “이 집이 진짜 그 값어치를 하는지”는 어떻게 확인할까요? 바로 감정평가(Appraisal)를 통해서입니다.

감정평가는 전문 감정평가사가 집의 공정한 시장 가치를 객관적으로 산정하는 절차로, 대출 승인 여부, 거래 성사 가능성, 협상 조건에까지 직접적인 영향을 줍니다.

이번 글에서는 감정평가가 무엇인지, 어떻게 진행되는지, 그리고 감정가가 거래에 미치는 영향까지 미국 부동산 거래 초보자도 쉽게 이해할 수 있도록 정리해드립니다.

미국 부동산 감정평가(Appraisal)란 무엇인가요?

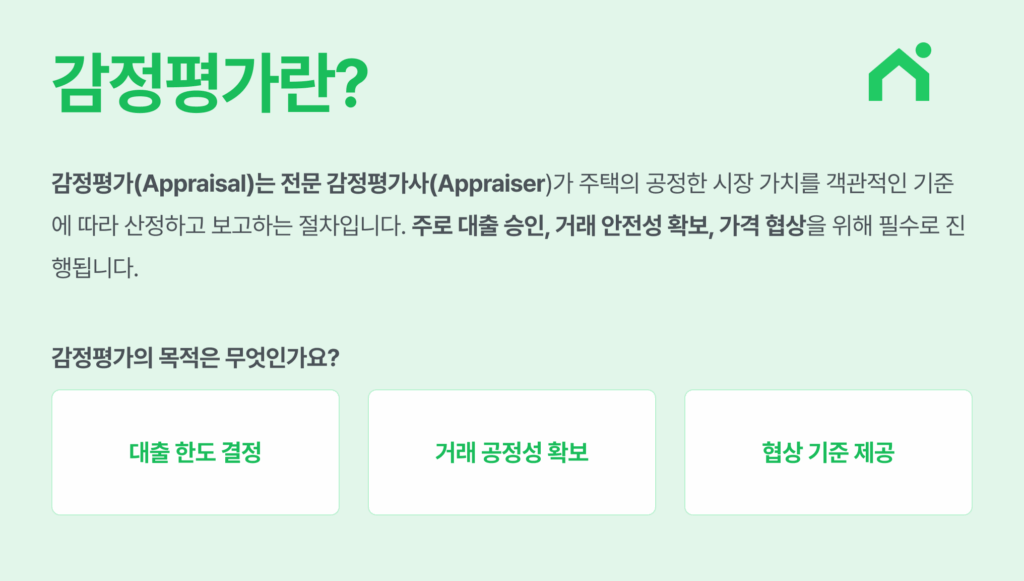

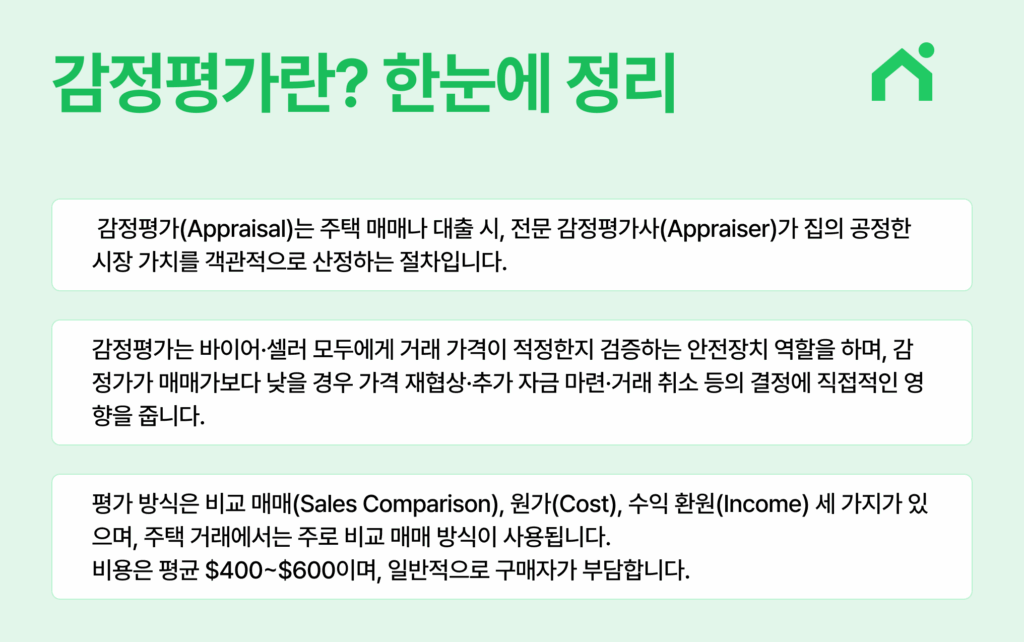

감정평가(Appraisal)는 전문 감정평가사(Appraiser)가 주택의 공정한 시장 가치를 객관적인 기준에 따라 산정하고 보고하는 절차입니다. 주로 대출 승인, 거래 안전성 확보, 가격 협상을 위해 필수로 진행됩니다.

감정평가의 목적은 무엇인가요?

- 대출 한도 결정

- 은행이나 렌더가 집값에 맞춰 적정 대출금액을 산정하는 기준이 됩니다.

- 거래 공정성 확보

- 집값이 과대평가되거나 저평가되는 것을 방지합니다.

- 협상 기준 제공

- 감정가는 매매가와 다를 수 있지만, 협상 시 중요한 기준점이 됩니다.

감정평가는 어떻게 진행되나요?

- 현장 점검

감정사가 직접 집을 방문해 크기, 구조, 상태, 개선 사항을 확인합니다. - 비교 분석

최근 거래된 인근 유사 주택(Comparable Sales), 지역 시세, 시장 동향 등을 분석합니다. - 감정평가 보고서 발행

결과를 보고서(Appraisal Report)로 작성해 대출기관과 구매자에게 전달합니다.

📌 비용: 보통 구매자가 부담하며 $400~$600 수준

📌 시점: 오퍼 수락 후 에스크로 초기에 진행

감정가와 시장가는 어떻게 다른가요?

| 구분 | 감정가(Appraised Value) | 시장가(Market Value) |

|---|---|---|

| 의미 | 감정사의 객관적 분석으로 산정한 가치 | 시장에서 바이어와 셀러가 합의한 실제 거래 가격 |

| 결정 요소 | 비교 매물, 상태, 위치, 시장 데이터 | 수요·공급, 협상, 심리 요인 |

| 활용 목적 | 대출, 세금, 보험 등 공식 기준 | 거래 가격 산정 |

감정평가 결과가 거래에 미치는 영향은?

| 감정평가 결과 | 거래 진행 방식 | 바이어 영향 | 셀러 영향 |

|---|---|---|---|

| 감정가 ≥ 매매가 | 대출 승인 원활, 거래 무리 없이 진행 | 추가 현금 부담 없음 | 가격 조정 없이 거래 유지 |

| 감정가 < 매매가 | 은행은 감정가까지만 대출 → 부족분 현금 보충 필요 | 추가 자금 마련, 가격 재협상, 거래 취소 가능 | 가격 인하 압박, 매물 재리스트 가능 |

| 감정가 차이 큼 | 거래 지연 또는 무산 가능 | 재감정 요청, 컨틴전시 활용 가능 | 협상 실패 시 매수자 변경 |

핵심 포인트

- 감정가가 낮으면 대출 한도 감소 → 현금 보충 or 가격 인하 협상 필수

- 감정평가 컨틴전시로 불리한 조건에서 계약 해지 가능

- 재감정 요청이나 절충안 마련이 거래 유지의 핵심 전략

감정평가 방법의 종류

| 평가 방식 | 특징 | 주 사용 사례 |

|---|---|---|

| 비교 매매 방식 (Sales Comparison Approach) | 인근 유사 부동산(Comparable Sales)의 최근 거래 가격과 조건을 비교하여 주택 가치를 산정 | 일반 주택 거래 시 가장 흔히 사용 |

| 원가 방식 (Cost Approach) | 부동산을 새로 짓는 비용에서 감가상각을 차감해 가치 계산 | 신축 주택, 특수 목적 건물 |

| 수익 환원 방식 (Income Approach) | 부동산의 임대 수익 등을 환산해 가치를 산출 | 임대용·상업용 부동산 평가 |

추가 정보

- 감정평가사는 보통 대출기관(Lender)이 지정

- 오퍼 수락 후 1~2주 내 진행, 구매자가 비용 부담(평균 $400~$600)

- 감정 결과는 대출 승인·거래 조건에 직접 영향

감정평가에서 주의할 점

- 감정평가는 대출 승인과 직결되므로 결과에 따라 거래가 변동될 수 있습니다.

- 감정가가 낮게 나올 경우 가격 재협상 전략을 미리 준비하세요.

- 보고서는 반드시 정식 문서로 받아야 하며, 내용을 꼼꼼히 확인해야 합니다.

자주 묻는 질문 (FAQ)

Q1. 어떤 경우에 감정평가 면제가 되나요?

A. 최근 해당 주택이 감정평가된 기록이 있거나, 인근 유사 매물 거래 데이터가 충분할 때, 또는 구매자의 신용 점수와 다운페이 비율이 높을 때 적용될 수 있습니다.

Q2. 감정가가 낮으면 거래가 무조건 취소되나요?

A. 아닙니다. 추가 현금 투입이나 가격 재협상으로 진행할 수 있습니다.

Q3. 감정평가 건너뛰기(Appraisal Waiver)를 선택해도 괜찮을까요?

A. 장단점이 뚜렷하므로, 가능하더라도 무조건 건너뛰기보다는 대출 담당자와 상의 후 결정하는 것이 안전합니다.

감정평가(Appraisal) 한눈에 정리하기

📌 Loaning.ai에서 감정평가 결과 이후 대출 조건 확인하기

감정가가 예상보다 낮게 나와도, 전략적으로 대출 조건을 조정하면 거래를 이어갈 수 있습니다.

Loaning.ai에서 내 감정가 기준 대출 한도와 맞춤형 모기지 옵션을 지금 확인해보세요.

👉 Loaning.ai에서 한국인 상담원과 모기지 상담 시작하기

![바이어스 마켓(Buyer’s Market)이란 무엇인가요? [미국 부동산 시장 용어 정리]](https://blog.loaning.ai/ko/wp-content/uploads/2025/07/바이어스-마켓-350x250.png)