미국 부동산 시장에 발을 들여놓다 보면 생소한 용어들을 많이 만나게 됩니다. 그중에서도 고가의 주택을 구매할 계획이 있다면 반드시 알아야 할 개념이 바로 점보 대출(Jumbo Loan)입니다.

이름에서 짐작할 수 있듯이, 점보 대출은 일반적인 주택담보대출보다 ‘규모가 큰’ 대출을 의미합니다. 하지만 단순히 대출액이 크다고 해서 모두 점보 대출이 되는 것은 아닙니다. 여기에는 미국 정부의 주택 금융 정책과 관련된 명확한 기준이 있습니다.

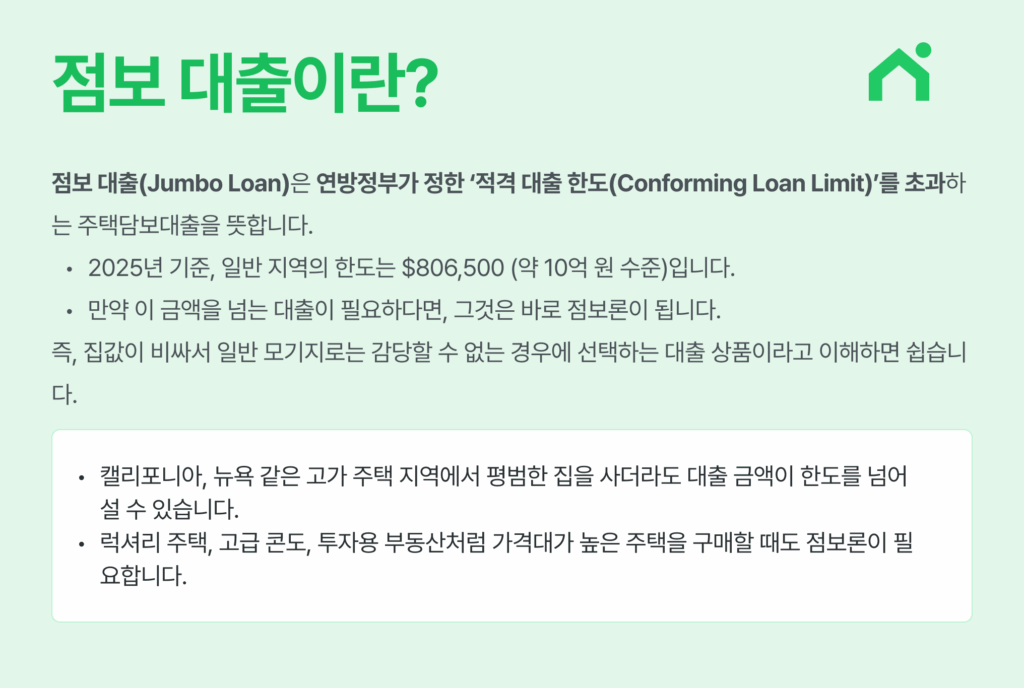

점보 대출(Jumbo Loan)이란 무엇인가요?

점보 대출(Jumbo Loan)은 연방정부가 정한 ‘적격 대출 한도(Conforming Loan Limit)’를 초과하는 주택담보대출을 뜻합니다.

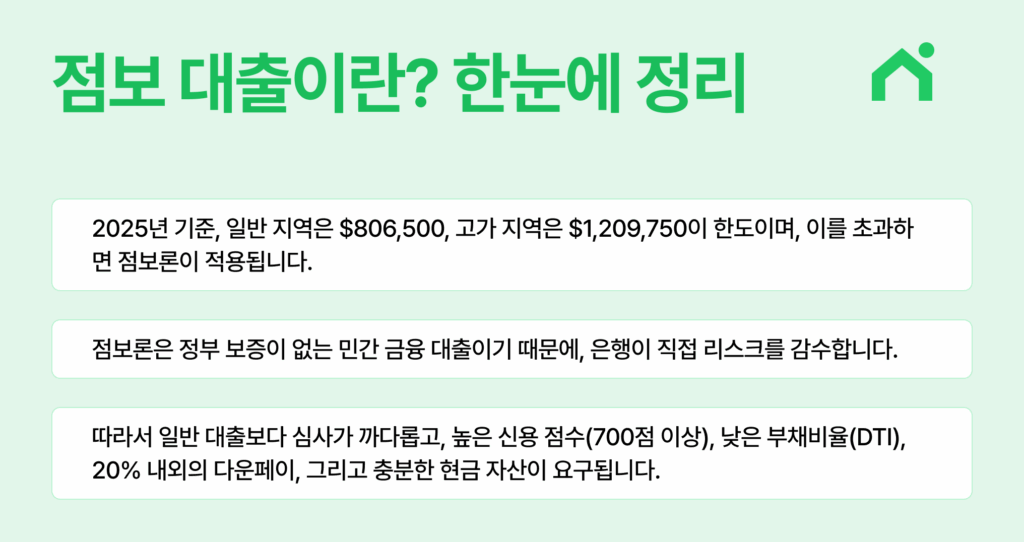

- 2025년 기준, 일반 지역의 한도는 $806,500 (약 10억 원 수준)입니다.

- 만약 이 금액을 넘는 대출이 필요하다면, 그것은 바로 점보론이 됩니다.

즉, 집값이 비싸서 일반 모기지로는 감당할 수 없는 경우에 선택하는 대출 상품이라고 이해하면 쉽습니다.

점보론이 필요한 경우는 언제일까요?

- 캘리포니아, 뉴욕 같은 고가 주택 지역에서 평범한 집을 사더라도 대출 금액이 한도를 넘어설 수 있습니다.

- 럭셔리 주택, 고급 콘도, 투자용 부동산처럼 가격대가 높은 주택을 구매할 때도 점보론이 필요합니다.

점보론 vs 일반 모기지(Conforming Loan)

점보론은 정부 보증이 없는 대신, 민간 은행이나 렌더가 리스크를 직접 감수합니다. 그래서 심사 조건도 까다롭습니다.

| 구분 | 일반 모기지 | 점보론 |

|---|---|---|

| 신용 점수 | 620점 이상 | 700점 이상 필요 |

| 다운페이먼트 | 3%~ 가능 | 10~20% 이상 권장 |

| 총부채비율(DTI) | 45~50%까지 허용 | 보통 43% 이하 |

| 현금 보유(리저브) | 0~6개월치 | 6~18개월치 월 상환액 증명 필요 |

| 정부 보증 | Fannie Mae, Freddie Mac 보증 | 없음 (민간 은행 리스크) |

👉 쉽게 말해, 점보론은 고소득·고신용자만 접근 가능한 대출이라고 보면 됩니다.

이자율은 더 높을까요?

예전에는 점보론 이자율이 더 높았지만, 최근에는 오히려 비슷하거나 더 낮게 나오는 경우도 있습니다.

- 이유 ① 점보론을 받는 고객층은 신용이 우수하고 안정적인 소득을 가진 ‘우량 고객’이라 은행이 선호합니다.

- 이유 ② 은행 입장에서는 점보론 고객이 자산 관리, 프라이빗 뱅킹 같은 장기적 VVIP 고객이 될 가능성이 크기 때문에, 경쟁적으로 좋은 조건을 제시하기도 합니다.

점보론의 장점과 단점

👍 장점

- 고가 주택 구매 가능

- 하나의 대출로 큰 금액 조달 (여러 대출 안 나눠도 됨)

- 조건만 갖추면 이자율 경쟁력 있음

👎 단점

- 신용 점수, 소득, 자산 요건이 매우 까다로움

- 높은 다운페이와 예비 자금을 현금으로 보유해야 함

- 승인 절차가 복잡하고 더 오래 걸릴 수 있음

2025년 점보론 기준 정리

2025년 점보 대출의 기준이 되는 적격 대출 한도(Conforming Loan Limits)는 미국 연방주택금융청(FHFA)이 매년 주택 가격 변동을 반영하여 설정합니다. 2025년에는 미국 대부분 지역의 주택 가격 상승으로 인해 이 한도가 상향 조정되었습니다.

대출 한도는 지역과 주택 유형에 따라 다음과 같이 세분화됩니다.

- 기본 한도 (Baseline Limit): 미국 대부분의 카운티에서 단독 주택(1유닛)을 기준으로 하는 2025년 적격 대출 한도는 $806,500입니다. 이 금액을 초과하는 대출은 점보 대출로 분류됩니다.

- 고비용 지역 상한 (High-Cost Area Ceiling): 캘리포니아, 뉴욕, 플로리다 등 주택 가격이 특히 높은 일부 ‘고비용 지역’에는 더 높은 한도가 적용됩니다. 2025년 이 지역들의 상한선은 기본 한도의 150%인 $1,209,750입니다.

- 법정 고비용 지역: 알래스카, 하와이, 괌, 미국령 버진아일랜드는 법에 따라 대출 한도가 고비용 지역 상한선인 $1,209,750으로 자동 설정됩니다.

또한, 이 한도는 듀플렉스(2유닛)나 트리플렉스(3유닛) 등 다가구 주택의 경우 유닛 수에 비례하여 증가합니다.

2025년 주택 유닛 수별 적격 대출 한도

| 유닛 수 | 기본 한도 (미국 대부분 지역) | 고비용 지역 상한 |

| 1 유닛 | $806,500 | $1,209,750 |

| 2 유닛 | $1,032,650 | $1,548,975 |

| 3 유닛 | $1,248,150 | $1,872,225 |

| 4 유닛 | $1,551,250 | $2,326,875 |

자주 묻는 질문 (FAQ)

Q1: 계약금이 20% 미만이면 점보 대출도 PMI(민간 모기지 보험)를 내야 하나요?

A: 일반적으로 점보 대출은 계약금이 20% 미만이라도 PMI를 요구하지 않습니다. PMI는 주로 계약금이 20% 미만인 ‘적격 대출(Conforming Loan)’에 적용되는 보험입니다. 점보 대출 시장에는 PMI 상품 자체가 없는 경우가 많습니다.

대신, 대출 기관은 다른 방식으로 위험을 관리합니다. 대부분의 경우 10%에서 20% 이상의 높은 계약금을 요구하는 것이 기본 조건입니다. 만약 20% 미만의 계약금으로 점보 대출을 제공하는 일부 특별 프로그램이 있다면, PMI를 면제해주는 대신 더 높은 이자율을 부과하는 방식으로 위험을 상쇄할 수 있습니다.

Q2: 점보 대출로 별장(second home)이나 투자용 부동산도 구매할 수 있나요?

A: 네, 가능합니다. 많은 대출 기관들이 주 거주지뿐만 아니라 별장(second home)이나 투자용 부동산 구매를 위한 점보 대출 상품을 제공합니다.

하지만 조건은 주 거주지(primary residence)를 구매할 때보다 훨씬 더 까다롭습니다. 일반적으로 별장이나 투자용 부동산에 대해서는 더 높은 신용 점수(예: 720점 또는 760점 이상), 더 많은 계약금(일부 투자용 부동산의 경우 최대 40%), 그리고 더 많은 현금 보유액을 요구할 수 있습니다.

Q3: 점보 대출의 클로징 비용(closing costs)은 일반 대출보다 훨씬 비싼가요?

A: 네, 그렇습니다. 클로징 비용의 절대적인 금액은 일반 대출보다 훨씬 높습니다. 여기에는 두 가지 주된 이유가 있습니다.

- 비용 산정 방식: 클로징 비용의 일부 항목(예: 대출 설정 수수료)은 대출 원금의 일정 비율로 책정됩니다. 점보 대출은 원금 자체가 크기 때문에 이 비용의 절대 금액도 자연스럽게 커집니다.

- 추가 요구 사항: 대출 기관은 위험을 줄이기 위해 추가적인 절차를 요구할 수 있습니다. 대표적인 예가 ‘이중 감정평가’로, 두 명의 독립적인 감정평가사에게 주택 가치 평가를 의뢰하는 것입니다. 이는 클로징 비용을 더욱 증가시키는 요인이 됩니다.

Q4: 점보 대출도 재융자(refinance)가 가능한가요? 조건은 어떻게 되나요?

A: 네, 점보 대출도 재융자가 가능합니다. 이를 통해 더 낮은 이자율로 바꾸거나, 대출 기간을 조정하거나, 주택 자산을 현금화(cash-out)할 수 있습니다.

하지만 재융자 심사 역시 처음 대출을 받을 때만큼 매우 엄격합니다. 일반적으로 다음과 같은 조건이 요구됩니다.

- 높은 신용 점수: 보통 680점 이상이 필요하며, 15년 고정금리나 변동금리 상품의 경우 740점 이상을 요구하기도 합니다.

- 낮은 총부채상환비율(DTI): 45% 이하를 요구하며, 일부 기관은 36% 수준의 더 낮은 비율을 선호합니다.

- 충분한 주택 자산(Equity): 재융자 후에도 주택에 최소 20% 이상의 자산(equity)이 남아있어야 하는 경우가 많습니다.

- 상당한 현금 보유액: 대출 기관은 재융자 후에도 6개월에서 12개월치 이상의 월 상환액을 현금으로 보유하고 있음을 증명하길 원합니다.

Q5: 30년 고정금리 말고 다른 종류의 점보 대출도 있나요?

A: 네, 다양한 옵션이 있습니다. 30년 및 15년 고정금리 대출이 가장 일반적이지만, 많은 대출 기관들이 변동금리 모기지(Adjustable-Rate Mortgages, ARM) 상품도 제공합니다.

ARM 상품은 보통 ‘5/6m ARM’, ‘7/6m ARM’ 등으로 표시됩니다. 이는 첫 5년 또는 7년 동안은 이자율이 고정되고, 그 이후부터는 6개월마다 시장 금리에 연동하여 이자율이 변동된다는 의미입니다. 초기 고정금리 기간 동안의 이자율이 일반 고정금리 상품보다 낮을 수 있어, 해당 주택에 오래 거주할 계획이 없는 구매자에게 유리할 수 있습니다. 일부 대출 기관은 초기 몇 년간 이자만 납부하는 ‘이자만 상환(interest-only)’ 옵션을 제공하기도 합니다.

Q6: ‘수퍼 적격 대출(Super Conforming Loan)’은 점보 대출과 어떻게 다른가요?

A: ‘수퍼 적격 대출’은 일반 적격 대출과 점보 대출 사이에 있는 특별한 유형의 대출입니다. 미국에는 주택 가격이 특히 비싼 ‘고비용 지역’이 있는데, 이 지역들에는 국가 기본 한도보다 더 높은 적격 대출 한도가 적용됩니다.

- 수퍼 적격 대출: 국가 기본 한도는 초과하지만, 해당 고비용 지역의 상한선은 넘지 않는 대출입니다. 이 대출은 여전히 ‘적격 대출’로 분류되어 정부 후원 기업의 보증을 받을 수 있습니다.

- 점보 대출: 고비용 지역의 상한선마저 초과하는 대출입니다.

따라서 수퍼 적격 대출은 점보 대출보다 자격 요건(신용 점수, 계약금 등)이 덜 까다롭고 이자율도 더 경쟁력 있는 경향이 있어, 고비용 지역의 구매자에게 더 유리한 옵션이 될 수 있습니다

점보론(Jumbo Loan) 한눈에 정리하기

Loaning.ai에서 내게 맞는 모기지 상품 추천받기

점보론은 소득, 자산, 신용 조건에 따라 적합 여부가 달라집니다.

Loaning.ai에서 한국인 상담원과 함께 점보론이 내게 맞는지, 혹은 더 유리한 다른 모기지 옵션은 없는지 확인해 보세요.

👉 Loaning.ai에서 나에게 맞는 모기지 상품 알아보기

![조건부 계약(Contingency)이란 무엇인가요? [미국 부동산 기초 용어]](https://blog.loaning.ai/ko/wp-content/uploads/2025/07/조건부계약-350x250.png)