📝 Loan Application & Initial LE 3줄 요약

- 이 단계는 ‘공식 대출 신청’의 시작이자, 나에게 맞는 대출 조건을 처음으로 숫자로 확인하는 중요한 순간입니다.

- 이때 렌더는 초기 대출 견적서 Initial Loan Estimate(Initial LE)를 발송하고, 고객은 진행 동의(Intent to Proceed, ITP)를 통해 “이 조건으로 진행하겠습니다”라는 의사를 표시하게 됩니다.

- 서류 준비와 LE 확인, ITP 서명 타이밍만 잘 챙겨도, 이후 심사·감정평가(Appraisal)·클로징까지 빠르게 완료할 수 있습니다.

Loan Application & Initial LE 단계의 3가지 핵심 포인트와 ‘비용 청구 원칙(Zero Fee Rule)’을 체크하면 무엇도 두렵지 않습니다. 오늘은 본격적인 대출 신청 단계에서 서류를 한 번에 통과하는 법과 내 돈을 지키는 ITP 서명 타이밍을 알려 드립니다.

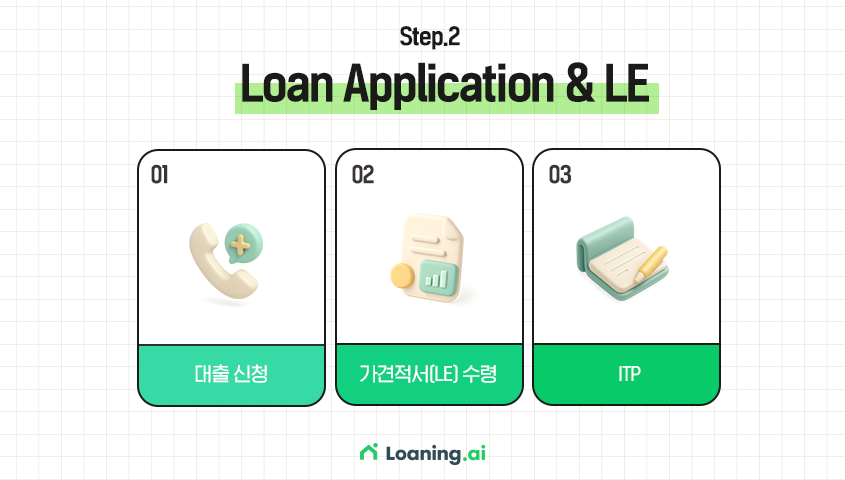

1. Loan Application & Initial LE, 공식 대출 신청의 시작

Loan Application & Initial LE 단계, 복잡해 보일 수 있지만 ‘신청’, ‘가견적서(Initial LE)’, ‘진행 동의(ITP)’. 딱 3가지만 기억하시면 돼요.

✅ 3단계 프로세스 (Apply → LE → ITP)

| 진행 순서 | Task | 설명 |

|---|---|---|

| 1 | 신청(Application) | 소득, 자산, 신분, 부채, 부동산 정보를 공식적으로 렌더에게 제출하는 과정입니다. |

| 2 | 견적 수령(Initial LE) | 초기 대출 조건과 비용을 문서로 안내하는 단계입니다. |

| 3 | 진행 동의(ITP) | 견적서를 보고 마음에 든다면 ‘진행 동의(Intent to Proceed)’에 서명합니다. 그래야 다음 단계로 넘어갑니다. |

2. Loan Application 유형별 필수 서류 & 제출 노하우

Loan Application 단계에서 서류가 계속 반려당한다면, ‘내용’ 보다는 ‘형식’이 문제가 되는 경우가 많습니다. 아래 Tip도 꼭 체크해 주세요.

[1] 공통 필수 서류

| 필요한 서류 | 분류 | 목적 |

|---|---|---|

| Government ID SSN 인증 영주권/비자(해당 시) | 신분증 | 본인 확인을 위해 필요합니다. |

| Purchase Agreement | 부동산 계약서 | 어떤 매물을, 얼마에 구매하시는지 확인합니다. |

| Bank Statements | 은행 거래 내역서 | 계약금 및 다운페이먼트 자금 증빙을 위해 최근 2개월 치가 필요합니다. |

| Credit Report | 신용 조회 | 주택 담보 대출 자격 검토를 위해 필요합니다. (동의만 해 주시면 됩니다) |

| Borrower Certification | 동의서 | 신용조회·소득/자산 검증에 대한 고객 동의 확인 |

| Earnest Money Deposit Receipt (EMD 영수증) | 자금 증빙 | 계약금 입금 확인 및 계약 효력 발생 근거 |

① 모바일 캡처 화면은 인정되지 않습니다. 반드시 은행 사이트에서 PDF 원본을 다운로드하세요.

② 최근 2개월치, ‘모든 페이지(All Pages)’의 은행 거래 내역(Bank Statements)가 필요합니다. (예: 1 of 5라고 적혀 있으면 빈 종이인 5페이지까지 모두 내야 합니다.)

[2] 직장인(W-2 Employee) 필수 서류

| 직장인 필요 서류 | 대상자 | 목적 |

|---|---|---|

| Pay Stubs(30일 치) | 급여 명세서 | 소득의 안정성 및 대출 가능 금액 확인 |

| W-2 or Tax Report(최근 2년 치) | 연간 소득 보고서 | 신용 점수 및 부채 비율(DTI) 확인용 |

| VOE | 재직 증명서 | (필요 시) 현재 재직 사실 여부 확인 |

[3] 자영업자/법인(Self-Employed) 필수 서류

| 자영업자/ 법인 필요 서류 | 대상자 | 목적 |

|---|---|---|

| 1040 + Schedule C | 개인 사업자 | 최근 2년치. 개인 사업 소득 및 프리랜서 소득 확인 |

| Business Return | 법인 사업자 | 최근 2년치. 법인(Corporation/Partnership) 재정 상태 확인 |

| K-1 | 주주/파트너 | 최근 2년치. 법인 수익 중 고객님 지분 소득 확인 |

| P&L (YTD) | ||

| (손익계산서) | 자영업자 | 세금 보고 이후, 올해 현재까지의 사업 소득 흐름 확인 |

3. Initial Loan Estimate(LE), 가견적서 보는 법

Loan Application이 접수되면, 렌더는 미국 법(TRID 규정)에 따라 3영업일(Business Days) 이내에 Initial Loan Estimate(Initial LE)를 발송해야 합니다. 이때 Initial LE는 말 그대로 ‘가견적서’입니다. 여기에는 아래의 정보가 담겨 있습니다.

❷ 월 페이먼트(Monthly Payment)

: 원금·이자(P&I), 세금(Property Tax), 보험(Homeowners Insurance) 등이 포함될 수도 있음

❸ 예상 클로징 비용(Estimated Closing Costs)

: 렌더 수수료, 타이틀·에스크로 비용, 정부 수수료 등

❹ 대출 상품의 기본 조건

: 고정금리/변동금리 여부, 30년/15년 만기 여부 등

미국 법(이른바 TRID 규정)에 따라, 고객님께서 Initial LE를 받고, ITP에 서명하기 전까지 렌더는 어떠한 비용도 청구할 수 없습니다.

바로 진행 동의(Intent to Proceed, ITP)입니다.

4. ITP(Intent to Proceed) 서명의 의미

초기 견적서(Initial LE)를 받았다면 내용을 검토한 후 ITP(진행 동의) 서명을 해야 합니다. ITP 서명이 있어야만 ‘감정평가(Appraisal) 주문, 타이틀·에스크로 작업’ 등 ‘제3자(Third-Party) 업무’를 정식으로 시작할 수 있습니다. 그렇기 때문에, 빠른 콜로징을 원하신다면 빠른 TIP 서명이 필요합니다.

ITP에 서명하지 않으면, 렌더는 감정평가(Appraisal) 등 제3자 검증 절차를 시작할 수 없습니다.

즉, 클로징 날짜가 계속 뒤로 밀리게 됩니다.

아닙니다. 가견적서의 내용에 동의한다는 의사 표시일 뿐, 집을 무조건 사야 한다는 구속력은 없습니다.

견적서의 금리, 월 상환액, 클로징 비용(Cash to Close)이 상담받은 내용과 같은지를 확인해 보세요.

📝 요약: Step 2 체크리스트

| 체크 항목 | 상세 |

|---|---|

| 1. 서류 업로드 | 안내받은 소득/자산 서류를 PDF로 업로드하셨나요? |

| 2. Initial LE 확인 | 이메일로 발송된 초기 견적서의 금리와 비용을 확인하셨나요? |

| 3. ITP 서명 | “진행 동의(Intent to Proceed)” 문서에 전자 서명을 완료하셨나요? (빠를수록 좋습니다!) |

![미국 모기지 심사, 언더라이팅(Underwriting)의 비밀: 왜 대출 승인이 늦어질까?_[모기지 가이드 Ep.4]](https://blog.loaning.ai/ko/wp-content/uploads/2025/12/워드프레스-썸네일_4-350x250.png)

![[2026 Pre-approval 완벽 가이드] 모기지 프로세스 ‘1단계(Loan Setup)’에서 작성하는 서류 6가지 총정리](https://blog.loaning.ai/ko/wp-content/uploads/2025/12/2401811-1-350x250.jpg)

![Revised LE & Rate Lock, 어떤 타이밍에 어떻게 해야 할까? _[모기지 가이드 Ep.5]](https://blog.loaning.ai/ko/wp-content/uploads/2025/12/워드프레스-썸네일_5-350x250.png)