✓ 워런터빌리티란?

✓ HOA 심사 통과를 위한 필수 체크리스트

✓ 자주 묻는 질문

“싱글홈(단독주택) 친구는 금리를 낮췄다는데, 왜 내 콘도는 리파이낸스가 힘들다고 할까요?”

미국에서 콘도는 ‘나 혼자 사는 집’이 아니라 ‘함께 사는 건물’이기 때문에 일반 리파이낸싱과는 심사 기준이 다릅니다. 그래서 준비한 오늘의 아티클! Loaning.ai가 콘도 리파이낸스의 핵심 조건과 승인 전략을 알기 쉽게 정리해 드립니다.

.

콘도 리파이낸스 승인, ‘워런터빌리티’가 결정해요

은행이 단독 주택을 심사할 때는 ‘집의 가치’와 ‘주인의 능력’만 봅니다. 하지만 콘도 리파이낸스에는 한 가지가 더 추가됩니다. 바로 ‘건물 자체의 건전성’입니다.

이것을 전문 용어로 워런터빌리티(Warrantability)라고 합니다.✨

.

워런터빌리티와 미국 모기지 심사 기준

워런터빌리티란 “이 콘도 단지가 얼마나 안전하게 운영되는가?”에 대한 성적표입니다.

패니메이(Fannie Mae) 등 국책 기관은 이 기준을 통과한 콘도에 대해서만 낮은 금리의 일반 모기지를 허용합니다.

즉, 내 점수가 800점이라도 건물이 ‘부적격’ 판정을 받으면 콘도 리파이낸스가 거절될 수 있습니다.

.

콘도 리파이낸스 가능성 진단하기

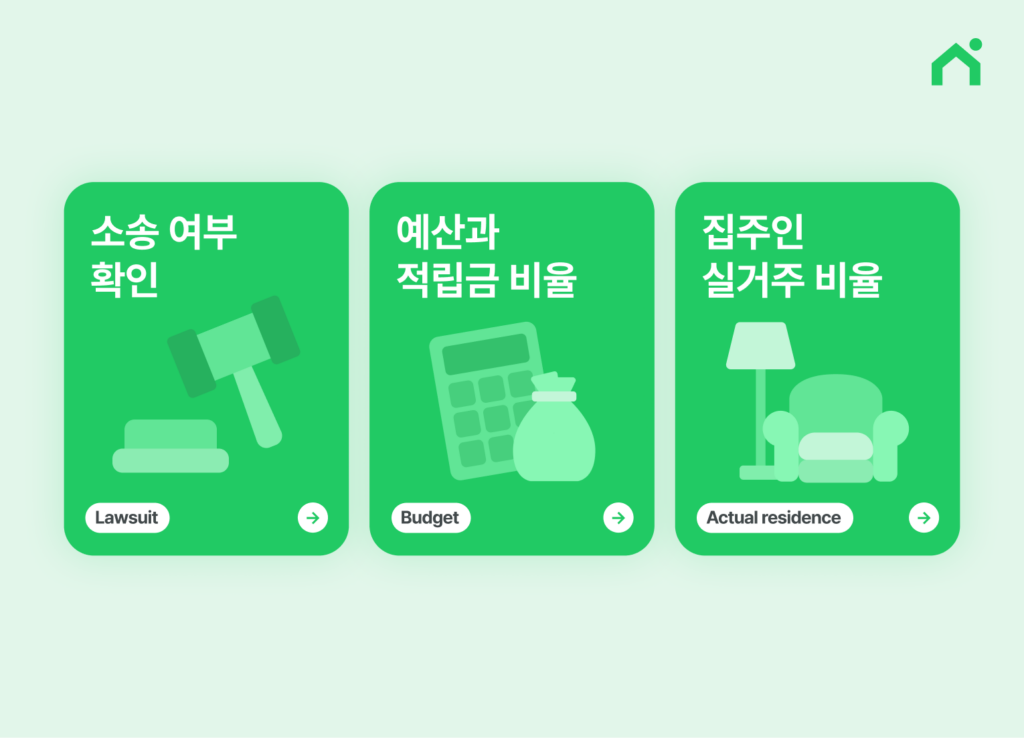

렌더가 건물을 평가하는, 대표적인 HOA 항목 3가지를 소개합니다.

① 소송 여부 확인

가장 흔한 거절 사유입니다. 현재 HOA가 건설사나 외부 업체와 소송 중이라면 콘도 리파이낸스 진행이 매우 어렵습니다. 구조적 결함과 관련된 소송은 특히 치명적입니다.

② 예산과 적립금 비율

HOA가 수리비 대비 충분한 적립금을 모으고 있나요? 통상 예산의 10% 이상을 비축해야 안전하다고 봅니다. 재정이 부실한 단지는 리스크가 커서 렌더가 기피합니다.

③ 집주인 실거주 비율

투자용 렌트가 너무 많은 단지는 관리가 소홀해질 수 있습니다. 전체 유닛의 50% 이상이 집주인 실거주(Primary Residence)여야 유리합니다. 특히 투자용으로 콘도 리파이낸스를 신청한다면 이 비율이 더욱 중요합니다.

.

콘도 리파이낸스, 비용은 얼마나 드나요?

현재 금리보다 시중 금리가 0.75% ~ 1% 이상 낮아졌다면 콘도 리파이낸스 적기입니다.

단, 콘도는 일반 주택보다 이자율이 소폭 높을 수 있으므로, 클로징 비용을 포함한 손익분기점을 반드시 계산해야 합니다.

| 구분 | 현재 대출(Before) | 옵션 1 |

Best Balance

옵션 2(추천)

|

옵션 3 | 옵션 4(No Out-of-Pocket) | 옵션 5(Cash Back) |

|---|---|---|---|---|---|---|

| 금리(Rate) | 7.125% | 5.500% | 5.625% | 5.750% | 5.875% | 5.990% |

| APR(연간 환산 금리) | 7.125% | 5.547% | 5.634% | 5.762% | 5.840% | 5.918% |

| 월 원리금(P&I) | $4,716 | $3,975 | $4,030 | $4,085 | $4,141 | $4,192 |

| 월 절감액 | – | $741 | $686 | $631 | $575 | $524 |

| 소요 비용(Net Cost) | – | $3,808 | $708 | $1,008 | -$2,692(돈 받음) | -$5,692(돈 받음) |

| 회수 기간(BEP) | – | 5.1개월 | 1.0개월 | 1.6개월 | 즉시 절감 | 즉시 절감 |

| 총 절감액(30년) | – | $266,760 | $246,960 | $227,160 | $207,000 | $188,640 |

: 은행이 대출을 처리하는 데 드는 순수 행정 비용입니다.

✓ 심사비(Underwriting Fee): 소득, 자산, 신용을 정밀 심사하는 비용입니다.

✓ 처리비(Processing Fee): 각종 서류를 준비하고 검토하는 비용입니다.

: 은행이 아닌 외부 전문 기관에 지불하는 필수 비용입니다.

✓ 감정 평가비(Appraisal Fee): 공인 감정평가사가 집값을 산정하는 비용입니다. ($600~$1,000 수준)

✓ 신용 조회비(Credit Report): 신용평가기관(Credit Bureau) 이용료입니다.

: 주택 소유권에 문제가 없는지 확인하고 보증하는 필수 비용입니다.

✓ 타이틀 보험(Title Insurance): 소유권 분쟁에 대비한 보험료입니다. ($600~$1,000 수준)

✓ 에스크로/세틀먼트(Settlement): 안전한 자금 전달을 대행하는 비용입니다.

: 국가나 카운티에 내는 세금으로 필수 비용에 해당합니다.

✓ 등기비(Recording Fees): 새로운 대출 기록을 관공서에 등록하는 비용입니다.

렌더 크레딧을 활용해 보세요. 금리를 아주 조금 조정하는 대신, 은행으로부터 크레딧(지원금)을 받아 위에서 언급한 클로징 비용을 전액 상쇄할 수 있습니다.

당장 내 주머니에서 나가는 돈 없이 현금만 확보하는 가장 스마트한 전략입니다.