안녕하세요, Loaning.ai입니다. 오늘은 초보자분들을 위해 모기지 용어와 관련된 필수 정보를 알기 쉽게 정리해드리겠습니다. 모기지는 주택 구매를 계획하시는 분들에게 꼭 필요한 금융 도구입니다. 하지만 처음 접하면 낯선 용어들 때문에 혼란스러울 수 있죠. 이번 글에서는 모기지 용어, 대출 유형, 이자율, 그리고 상환 방식을 초보자도 이해하기 쉽게 소개해 드리겠습니다. 🌟

모기지란 무엇인가?

모기지(Mortgage)는 주택 구매를 위한 대출의 한 형태로, 주택을 담보로 설정하여 은행이나 금융 기관으로부터 대출을 받는 것입니다. 대출금을 상환하지 못할 경우 금융 기관은 담보로 설정된 주택을 소유할 수 있는 권리를 가집니다.

모기지의 주요 구성 요소는 다음과 같습니다:

- 원금(Principal): 대출받은 금액

- 이자(Interest): 대출에 대한 금융 비용

- 상환 기간(Repayment Term): 대출을 갚아야 하는 기간

모기지는 많은 사람들이 주택을 구매할 수 있도록 돕는 필수적인 도구이며, 이를 이해하면 대출 과정이 훨씬 수월해집니다.

모기지 필수 용어

모기지와 관련된 용어는 대출 과정에서 자주 등장합니다. 초보자도 자신 있게 대출 절차를 진행할 수 있도록 필수 용어를 정리했습니다.

1. DTI (Debt To Income)

- 의미: 개인의 연 소득 대비 부채 상환 비율.

- DTI는 대출 승인을 판단하는 중요한 기준입니다. 금융 기관은 DTI가 낮을수록 대출 상환 능력이 높다고 봅니다.

- 예시:

- 주택 구매자의 연간 소득: $60,000

- 기타 대출 상환액: $21,600

- 기존 자동차 대출: $4,800

- 신용카드 최소 상환액: $2,400

- 모기지 대출 상환 예상액: $14,400

- DTI=(60,000/21,600)×100=36%

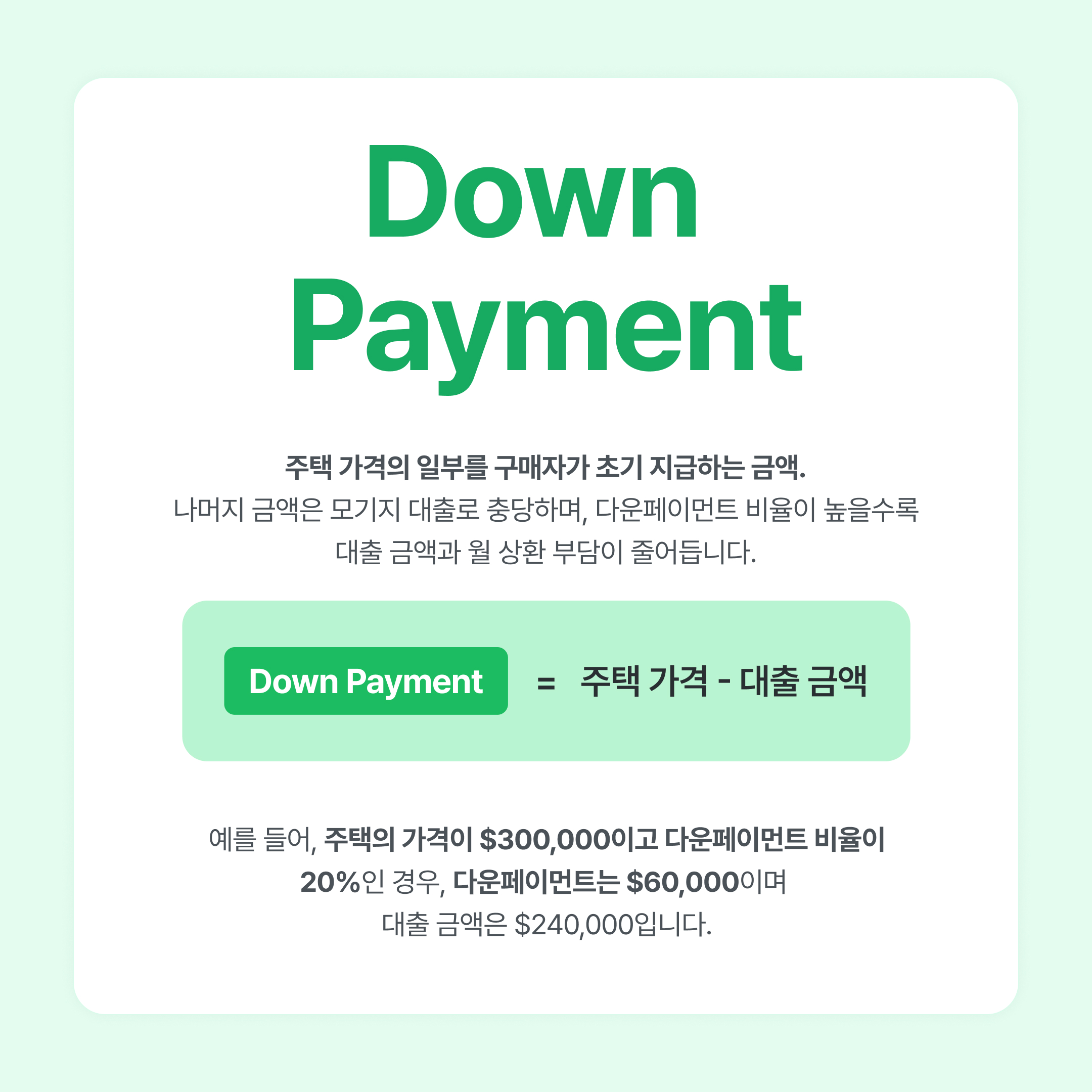

2. 다운페이먼트(Down Payment)

- 의미: 주택 가격의 일부를 구매자가 초기 지급하는 금액.

- 계산: 주택 전체 금액 – 대출 금액.

- 일반적으로 다운페이먼트가 높을수록 더 낮은 이자율을 받게 되어 대출이 승인될 확률이 높아집니다.

3. LTV (Loan To Value)

- 의미: 주택의 전체 가격에서 대출금이 차지하는 비율.

- 계산: (대출 금액 / 주택 가격) × 100.

- LTV는 대출 승인 가능성을 판단하는 중요한 요소입니다. 위에서 언급한 다운페이먼트가 높으면 LTV가 낮아집니다.

- 예시: 주택의 가격이 $120,000이고 LTV가 70%인 경우를 계산해 보면 대출 금액은 $84,000이고 다운페이먼트는 $36,000입니다.

4. PITIA

- 정의: 모기지 상환 시 매달 부담해야 하는 필수 비용.

- 다음 요소를 포함합니다:

- P+I (원리금): 대출 원금과 이자를 합한 금액.

- T (세금): 주택 소유와 관련된 재산세(지역마다 차이가 있음).

- I (보험): 주택 소유자가 가입해야 하는 보험료(주택보험과 경우에 따리 모기지 보험이 포함됨).

- A (관리비): 주택 관리 비용(Homeowners Association Fee).

5. 모기지 포인트

- 디스카운트 포인트: 초기 비용을 지불하여 이자율을 낮추는 선택적 비용.

디스카운트 포인트를 구매하면 월 상환금이 줄어들며, 장기적으로 지불하는 이자 비용도 절감됨

- 대출 수수료 포인트: 대출 처리 과정에서 발생하는 수수료로, 대출 기관에서 부과하는 비용 (이자율에는 영향을 미치지 않는 단순히 대출

과정에서 발생하는 수수료)

대출 유형별 핵심 용어 알아보기

모기지 대출은 다양한 유형이 있으며 각 유형에 따라 중요한 용어가 다릅니다.

다음은 주요 대출 유형과 관련 용어입니다:

1. 고정금리 대출(Fixed-Rate Mortgage)

- 고정 이자율: 대출 기간 동안 이자율이 변하지 않음.

- 장기 대출(30-Year Loan): 30년 동안 상환하며 월 납입금이 낮음.

- 단기 대출(15-Year Loan): 15년 동안 상환하며, 이자 비용은 낮아짐.

- 이자율이 고정되어 있어 장기적으로도 예측 가능한 비용을 제공합니다. 초기 이자율이 변동금리 모기지보다 높은 경우가 많지만 금리가 오르더라고 상환금에 영향을 받지 않는다는 장점이 있습니다.

2. 변동금리 대출(Adjustable-Rate Mortgage, ARM)

- 초기 고정 기간(Initial Fixed Period): 처음 몇 년간 고정된 이자율이 적용됨.

- 조정 주기(Adjustment Period): 초기 기간 이후 이자율이 변동되는 주기.

- 캡(Cap): 이자율 상승폭의 최대한도를 제한.

- 초기 이자율이 낮아 월 상환액이 적고 주택시장이 안정되거나 금리가 하락할 경우 이점이 있습니다. 하지만. 금리가 상승할 경우 월 상환액이 늘어날 수 있습니다.

3. 정부 지원 대출(Government-Backed Loans)

- FHA 대출: 저소득층이나 신용이 낮은 구매자에게 유리한 대출. 일반적으로 다운페이먼트와 이자율이 낮은 편.

- VA 대출: 미국 군인에게 혜택을 주기 위한 대출. (군인, 재향군인(veteran) 및 그 가족들을 위한 것)

- USDA 대출: 농촌 지역(rural area) 주택 구매자를 위한 대출(다운페이먼트가 없어도 구매할 수 있음).

4. 일반 대출(Conventional Mortgage)

- 일반 은행 대출. 일반적으로 주택 가격의 20%를 다운 페이먼트(down payment) 하고, 80%를 대출(loan) 받는다. 다운 페이를 20%보다 적게 하면 모기지 보험 private mortgage insurance(PMI)를 구매해야 합니다.

이번 글에서는 모기지 용어와 관련된 기본 개념, 대출 유형을 체계적으로 정리했습니다. 모기지 용어를 이해하면 대출 과정을 훨씬 자신 있게 준비할 수 있으며, 더 나은 재정 결정을 내릴 수 있습니다. 추가적으로 모기지 관련 정보가 궁금하시다면 Loaning.ai으로 문의해주세요.

다음 글에서는 주택 구매 과정과 한국인이 미국에서 모기지 대출을 받을 수 있는 방법에 대해 구체적으로 다룰 예정입니다. 😊

미국 30년 모기지 최저 금리를 확인해보세요⬇️⬇️

![Third Party 위기 탈출법, 감정가가 매매가보다 낮게 나왔다면?!_[모기지 가이드 Ep.3]](https://blog.loaning.ai/ko/wp-content/uploads/2025/12/워드프레스-썸네일_3-350x250.png)

![[캘리포니아] 콘도 대출이 안 나온다고요? HOA Cert 필수 체크리스트](https://blog.loaning.ai/ko/wp-content/uploads/2025/12/썸네일-350x250.png)