미국 모기지 종류는 크게 QM대출과 Non-QM대출로 나뉩니다. QM대출은 정부 규정을 준수하는 대출로, 안정적인 소득과 부채 비율이 43% 이하인 사람에게 적합합니다. QM대출의 종류로는 컨포밍 론, FHA론, VA론, 점보론이 있어요. Non-QM대출은 QM대출보다 규제가 덜한 대출로, 자영업자나 소득 증명이 어려운 사람들에게 유리한 대신 이자율이 높다는 단점이 있습니다. NoN-QM대출에는 Bank Statement Loan, DSCR, 외국인 대출 등이 있습니다. 이중에서 나에게 맞는 대출 옵션은 무엇일까요?

모기지 대출이란?

모기지 대출(모기지 론)은 간단히 말해 집을 사기 위해 은행이나 금융기관에서 돈을 빌리는 것입니다. 집을 담보로 설정하고, 빌린 돈을 월별 상환 계획에 따라 갚아나가는 방식이에요. 미국의 집값은 평균적으로 40만 달러(약 5억 5천만 원)를 넘고, 특히 캘리포니아나 뉴욕 같은 대도시에서는 70만 달러(약 9억 6천만 원) 이상인 경우도 흔해요. 이 금액을 한 번에 마련하기란 쉽지 않기 때문에 많은 사람들이 모기지 대출을 활용해 집을 장만합니다. 대출을 통해 집값의 일부만 먼저 내고(다운페이먼트), 나머지는 시간을 두고 갚아나가는 방식이 훨씬 부담이 덜하니까요.

이 글에서 모기지 대출에 대해 꼭 알아야 할 정보를 여러분께 자세히 알려드릴게요. 대출을 선택하는 것은 매우 중요한 결정이에요. 어떤 대출을 고르느냐에 따라 총 이자 비용, 월 납입액, 그리고 대출 승인 가능성이 크게 달라질 수 있기 때문입니다. 그러니 신중하게 알아보는 시간을 가지시는 게 좋아요. 이 글에서는 한국인도 신청할 수 있는 모기지 대출의 조건과 종류, 그리고 대출 자격을 확인하는 방법, 나에게 맞는 대출 상품 확인하는 방법들을 알려드리겠습니다!

한국인도 모기지 대출을 받을 수 있을까?

네. 가능합니다! Loaning.ai에서는 미국 시민이 아닌 사람에게도 주택 대출을 제공하고 있습니다. 모기지는 미국 시민, 영주권자, 취업 비자 소지자뿐만 아니라 외국인에게도 제공됩니다.

한국인이 모기지 대출을 받을 수 있는 조건

- 신용 점수(Credit Score): 신용 점수가 660점 이상이어야 합니다.

- 소득 증빙(Income Verification): 대출 원금과 이자를 상환할 수 있는 충분한 소득이 있어야 합니다.

직장인은 최근 2년 간의 급여 명세서(W-2), 자영업자는 세금 신고 서류(Tax Return) 등이 필요합니다. - 자산: 선불금(다운페이먼트, 보통 3.5%~20%)과 마감 비용에 필요한 자금이 있어야 합니다.

- DTI(부채 대비 소득 비율): 월 부채 대 소득 비율이 50% 미만이어야 합니다. -> DTI 계산방법

미국 모기지 종류 비교, 무엇을 선택해야 할까?

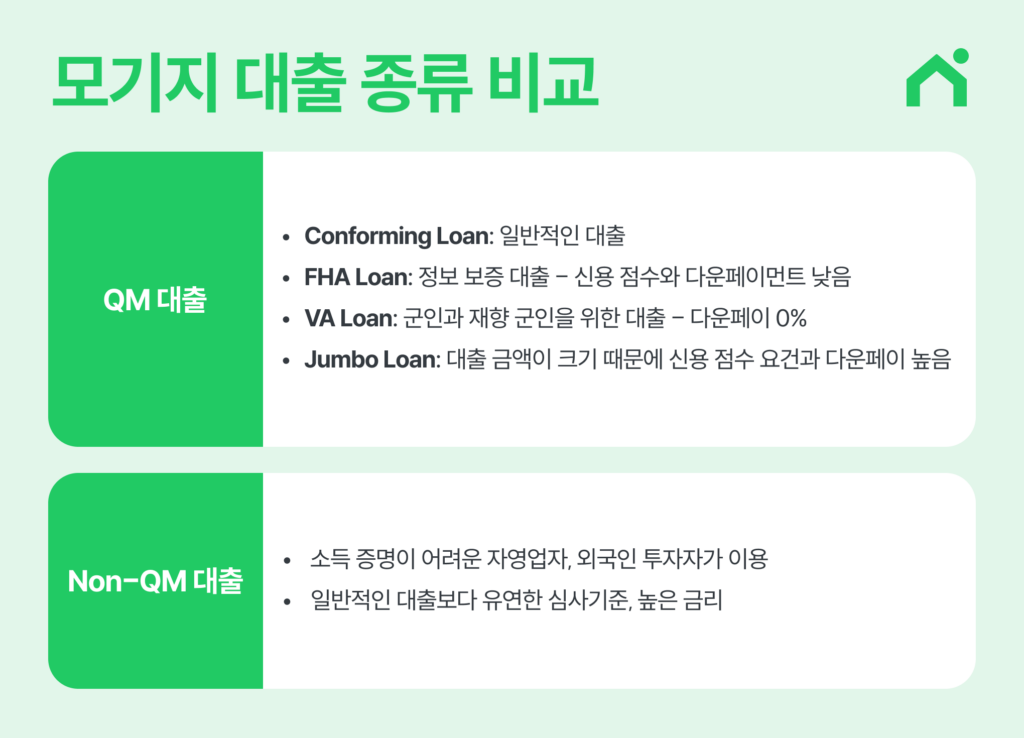

모기지 대출은 크게 두 가지로 나누어집니다.

QM 대출

QM 대출은 미국 정부 또는 규제기관이 정한 ‘건전한 상환 능력 기준’을 충족해야 하는 표준 대출 상품군입니다.

Conventional, FHA, VA, Jumbo 대출 등이 포함됩니다.

주로 QM대출 대상은 미국 시민권자나 영주권자로 안정적인 소득과 부채 비율(DTI)이 43% 이하인 사람에게 적합합니다.

| 기준 항목 | 내용 |

|---|---|

| 소득 증빙 | 정규 급여 또는 세금 신고 기반 소득 증빙 필수 (W-2, 세금보고서, 급여명세서 등) |

| DTI(총부채상환비율) | 43% 이하 원칙 (예외 있음) |

| 상환 구조 | 원리금 균등 상환 (이자만 상환, 벌크 상환 등 금지) |

| 포인트 및 수수료 | 대출금의 3% 이하 수수료만 허용 |

- Conforming Loan (컨포밍 론): 일반적인 대출로, 보통 Conventional Loan(컨벤셔널 론)과 동일한 개념입니다. Fannie Mae, Freddie Mac(미국 정부가 만든 기관)이 기준을 정한 대출입니다.

- 자격 대상: 시민권자, 영주권자, 일부 비영주권자(합법 체류자, SSN 보유자 등), 단 비자 체류자나 외국인 투자자 대부분 제외

- FHA Loan: 정부 보증 대출로, 신용 점수가 낮아도 가능하고 다운페이먼트도 낮습니다.

- VA Loan: 군인, 재향 군인(군복무 마치고 일반사회로 복귀한 사람)을 위한 대출로, 다운페이 0% 가능합니다.

- Jumbo Loan: 대출 금액이 크기 때문에 신용 점수 요건이 높고 다운페이도 높습니다.

Non-QM 대출

규제가 덜한 대출로, 자영업자나 소득 증명이 어려운 사람들에게 유리합니다. 대신 이자율이 높습니다.

- Bank Statement Loan, DSCR Loan, Foreign National Loan 등: 소득 증명이 어려운 자영업자, 외국인 투자자 등이 이용하는 대출입니다.

- 일반적인 대출보다 유연한 심사 기준이 있지만, 금리가 높을 가능성이 있습니다.

모기지 대출을 받기 위한 최소 신용점수 요건은?

미국에서 신용 기록이 없는 외국인의 경우 대부분 대출 기관은 최소 680점의 신용 점수를 요구합니다. 일부는 신청자의 본국에서 신용 보고서를 수락할 수 있으며, 이를 680점과 동등하다고 일률적으로 인정할 수 있습니다. 그러나 외국인이 미국 신용 기록이 있는 경우(예: 이전에 미국에 거주하고 주택 담보 대출을 받고 정기적으로 담보 대출을 갚은 경우) 신용 점수가 680점을 초과하면 더 낮은 이자율을 받을 자격이 있을 수 있습니다.

모기지 종류 비교, 어떤 대출을 선택해야 할까?

미국에서 가장 많이 이용하는 대출은 크게 Conforming Loan(일반 대출)과 FHA Loan(정부 보증 대출) 두 가지로 나뉩니다.

Conforming Loan vs FHA Loan 비교

| 항목 | Conforming Loan (컨포밍 론) | FHA Loan (정부 보증 대출) |

|---|---|---|

| 대출 승인 기관 | Fannie Mae, Freddie Mac이 정한 기준을 충족해야 함 | 미국 정부(FHA)에서 보증 |

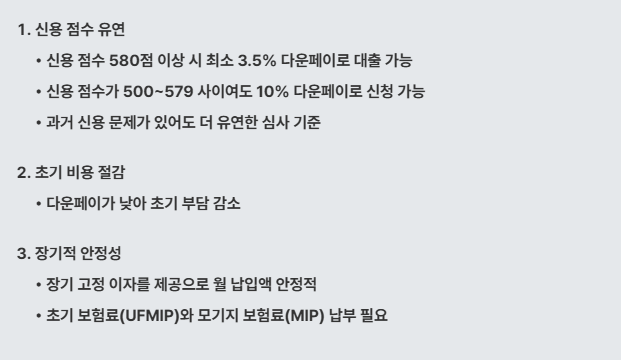

| 신용 점수 요구 | 보통 620점 이상 | 580점 이상 가능 (일부 500점 가능) |

| 다운페이먼트 | 최소 3~5% 필요 | 최소 3.5% 필요 |

| 이자율 | 신용 점수에 따라 결정 (좋은 신용 점수일수록 낮은 이자율) | 상대적으로 높은 이자율 |

| 대출 한도 | 지역별로 정해진 한도 내에서만 가능 | 일반적으로 컨포밍 론보다 적은 금액 가능 |

| 초기 보험료 | 초기 보험료 없음 | 대출금의 1.75% |

| MIP vs PMI | PMI(개인 모기지 보험): 다운페이먼트 20% 미만 시 필요. 연간 0.5%~1.5% (LTV 78% 이하 시 제거 가능) | MIP(모기지 보험료): UFMIP(초기 보험료) 1.75%, 연간 0.45%~0.85% (LTV 및 대출 기간에 따라, 만기까지 유지) |

| 누가 유리할까? | 신용 점수가 높고 다운페이 5% 이상 가능한 사람 | 신용 점수가 낮거나 다운페이 여력이 부족한 사람 |

* Fannie Mae와 Freddie Mac은 미국 정부가 만든 기관으로, 은행이 대출을 쉽게 해줄 수 있도록 돕는 역할을 합니다. (이자율 낮게, 대출은 쉽게)

소득이 낮다면? FHA 대출을 선택하세요

FHA 대출은 연방 주택 관리국이 보증하는 정부 지원 모기지로, 신용 점수가 낮거나 다운페이를 많이 준비하지 못한 사람들을 위한 대출입니다. 다른 대출보다 더 쉬운 자격으로 첫 주택 구매자에게 친화적이죠.

FHA 대출 이점

FHA 대출 주요 조건

- 소득 대비 부채 비율(DTI) 심사 필요

- 본인이 거주할 집(주거지)으로만 사용 가능

- 투자용 부동산이나 단기 대출로는 사용 불가

- 단독주택, 콘도, 다세대 주택 모두 가능

FHA 대출을 받을 수 있는 대상

- 미국 시민권자 (U.S. Citizen)

- 영주권자 (Permanent Resident, Green Card Holder)

- 비이민 비자 소지자 (Non-Permanent Resident Alien, 예: H-1B, E-2, L-1, TN 비자 등)

- 미국 내에서 합법적으로 거주 및 근무하고 있어야 함

- 소셜 시큐리티 넘버(SSN)가 있어야 함

- 미국에 계속 거주할 의사가 있다는 증빙(예: 고용계약서)이 필요

⭐(25년 3월 26일 신규 정보) FHA 대출 대상이 변경되었어요!

25년 5월 25일부터

비영주권자는 FHA 대출 신청이 불가합니다.

H-1B, L-1, F-1 등 임시 체류 비자 소지자는 대출 대상에서 제외되었어요.

따라서 FHA Loan은 미국 시민권자 또는 영주권자만 신청할 수 있는 대출 상품이 되었습니다.

비영주권자는 Non-QM 대출이나 외국인 대출 상품을 알아봐야 해요.

혹은 정책 시행되기 전까지 서둘러 FHA 대출을 받아야 합니다!

더 자세한 내용은 아래에서 확인해주세요!

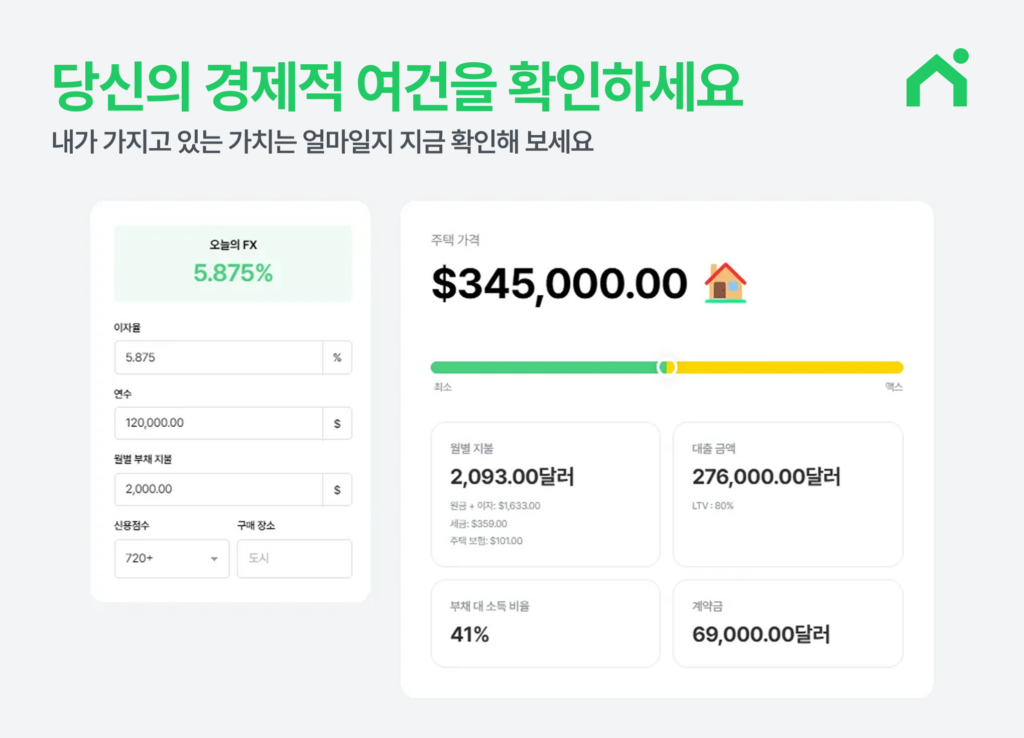

Loaning.ai에서 대출 가능성을 미리 확인하세요!

Loaning.ai의 스마트한 대출 계산 도구를 사용하면 몇 가지 정보만 입력해도 여러분에게 맞는 대출 조건을 바로 확인할 수 있어요!

지역별 맞춤화를 통해 대출 금액과 월 납입액, DTI, LTV 등을 실시간으로 확인할 수 있어 대출 결정 전에 여러분의 재정 상황을 명확히 파악할 수 있죠.

여러분의 예산에 맞는 최적의 계획을 세울 수 있답니다!

AI 기술로 빠르고 투명하게 계산되니, 지금 바로 대출 자격 확인하세요!

미국 모기지 종류 비교? Loaning.ai가 한 번에 해결해줍니다!

Loaning.ai는 일반 렌더사와 달리 다양한 모기지 대출 옵션을 제공해 여러분의 집 마련을 더 쉽게 만들어줍니다. 일반 렌더사는 주로 QM 대출(예: Conforming, FHA)에 집중하고, Non-QM 대출은 제한적인 경우가 많아요. 하지만 Loaning.ai는 자영업자나 소득 증명이 어려운 분들을 위한 Non-QM 대출까지 폭넓게 다룹니다. 외국인을 위한 대출도 마찬가지예요. 다른 렌더사에서는 외국인 대출이 까다롭거나 높은 신용 점수와 다운페이먼트를 요구하지만, Loaning.ai는 한국인을 포함한 외국인도 쉽게 대출받을 수 있도록 설계되었어요.

또한 Loaning.ai는 초기 비용 부담을 줄여주는 옵션이 많습니다. 예를 들어, VA 대출을 통해 다운페이먼트 없이 집을 구매할 수 있고, FHA 대출은 3.5%, Conforming 대출은 3%만 준비하면 됩니다. 일반 렌더사보다 훨씬 적은 자금으로 첫 집 마련을 시작할 수 있답니다. Loaning.ai와 함께라면 더 유연한 조건으로 꿈에 그리던 집을 만날 기회가 많아져요!

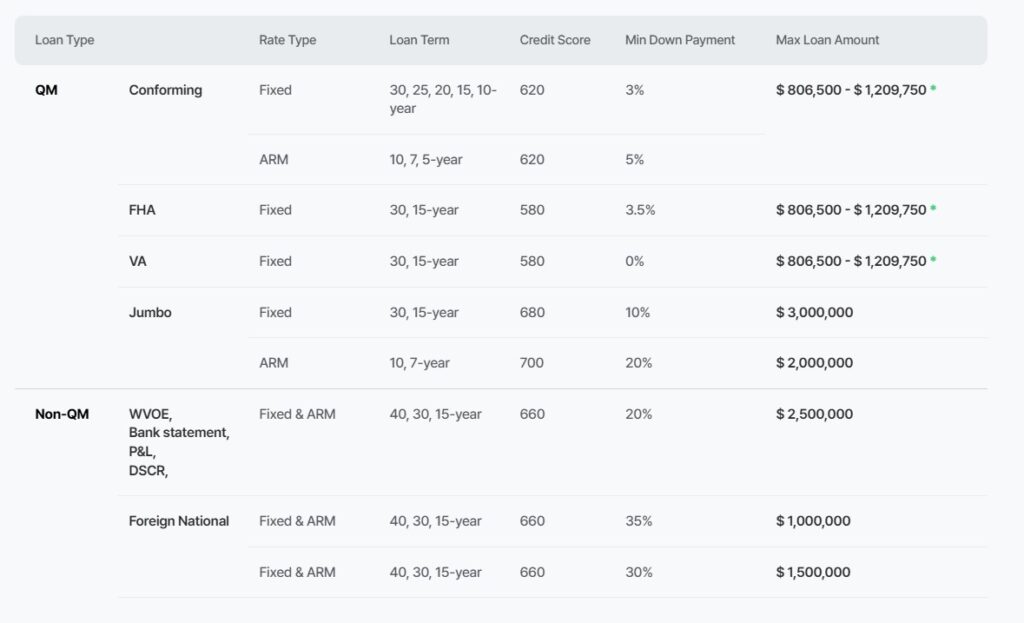

아래는 Loaning.ai가 제공하는 대출 상품이에요!

*카운티별로 금액이 달라질 수 있습니다.

여러분이 대출 상품을 하나하나 비교하지 않아도, Loaning.ai에서는 신용 점수와 소득 조건에 맞는 최적의 대출을 추천해줍니다!

미국 집 사기, Loaning.ai와 시작해보세요!

Loaning.ai에서는 한국어로 한국인 상담원과 1:1 상담이 가능해요. 더 궁금한 점이 있거나 상담하고 싶은 부분은 웹사이트 하단 채팅 버튼을 누르거나, 카카오톡 채널로 문의 주세요!

Loaning.ai 블로그는 앞으로도 여러분과 미국 집 구하기 여정을 함께 하며 여러분들의 고민을 해결해드리겠습니다.

다음 편 보러 가기 ->

![[미국 집 구매 가이드] 론 오피서와 상담할 때, 무슨 말부터 해야 할까요?_(필수 질문 리스트 PDF 제공)](https://blog.loaning.ai/ko/wp-content/uploads/2025/12/썸네일-1-350x250.png)