미국에서 렌트 생활을 하다가 이제 첫 집을 구매하려고 고민하고 있나요? “한국에서 신용카드를 잘 썼으니 괜찮겠지?”라고 생각할 수도 있지만, 미국 신용점수와 한국 신용점수는 완전히 다른 시스템을 가지고 있어요. 미국에서 주택담보대출(모기지)을 받으려면 미국 신용점수(크레딧 스코어)가 가장 중요한 요소 중 하나입니다.

오늘은 미국 신용점수가 한국과 어떻게 다른지, 신용을 빠르게 쌓는 방법, 그리고 대출을 승인받기 위한 전략까지 알려드릴게요!

신용점수란? (미국 vs 한국 기본 개념 비교)

신용점수(Credit Score)란, 개인이 돈을 빌렸을 때 얼마나 성실하게 갚을지를 평가하는 점수입니다.

은행이나 금융기관이 대출 승인 여부와 이자율을 결정할 때 중요한 요소로 사용하죠.

| 구분 | 미국 신용점수 | 한국 신용점수 |

|---|---|---|

| 점수 범위 | 300~850점 (FICO 기준) | 1~1000점 (NICE/KCB 기준) |

| 주요 신용평가 기관 | Experian, Equifax, TransUnion | NICE신용평가, KCB |

| 주요 평가 요소 | 대출 상환 이력, 신용카드 사용률, 신용 기간, 신용조회 기록 등 | 대출 상환 기록, 신용카드 사용 패턴, 연체 여부, 휴대폰 요금 납부 기록 등 |

| 활용 분야 | 모기지 대출, 신용카드, 자동차 할부, 렌트 계약, 취업 심사 등 | 신용카드 발급, 대출 승인, 전세보증금 대출, 금융상품 가입 등 |

이처럼 한국과 미국의 신용점수는 평가 방식과 점수 체계가 다르며, 한국의 신용점수는 미국에서 인정되지 않습니다.

즉, 미국에서 모기지 대출을 받으려면 현지에서 신용이력을 새롭게 쌓아야 합니다.

집 살 때, 미국 신용점수가 중요한 이유

미국에서 집을 살 때, 모기지(주택담보대출)를 이용하는 것이 일반적입니다. 그런데 이 대출의 승인 여부와 이자율이 신용점수에 따라 크게 달라집니다.

모기지 대출 기관은 신용 점수를 사용하여 대출 자격, 이자율 및 기타 대출 조건을 결정합니다. 신용 점수는 대출 상환 가능성(과거 대출 상환 내역 기반)을 예측하고 신용 위험을 평가하는 데 사용됩니다.

보통 신용점수가 700점 이상이면 좋은 점수로 보고, 800점 넘으면 정말 우수하다고 해요. 특히 집을 살 때 모기지(주택담보대출)를 받으려면 최소 620점은 되어야 하지만, 점수가 높을수록 더 낮은 이자율로 대출을 받을 수 있어요.

| 신용점수 | 대출 승인 가능성 | 예상 이자율 |

|---|---|---|

| 760+ | 매우 높음 | 최저 이자율 가능 |

| 700-759 | 높음 | 좋은 조건 가능 |

| 650-699 | 보통 | 이자율 다소 높음 |

| 600-649 | 낮음 | 대출 가능하나 이자율 높음 |

| 600 이하 | 매우 낮음 | 대출 어려움 |

예를 들어,

- 신용점수가 760점 이상이면 30년 고정금리 모기지를 5.5%에 받을 수 있지만,

- 신용점수가 620점 이하라면 7.5%의 높은 금리를 적용받을 수 있습니다.

단 1~2% 차이 같아 보이지만, 30년 대출 기준으로 보면 수만 달러 이상의 이자 차이가 발생합니다.

따라서, 미국에서 신용점수를 잘 관리하는 것이 집을 싸게 사는 길이라고 할 수 있죠!

한국 신용점수가 미국에서 적용될까?

아쉽지만, 한국 신용점수는 미국에서 인정되지 않습니다.

미국의 은행이나 렌더사들은 한국 금융기관과 정보를 공유하지 않기 때문이죠.

하지만, 예외적으로 Nova Credit 같은 국제 신용이력 전송 서비스를 이용하면 한국에서 쌓은 신용기록을 일부 활용할 수 있습니다.

(단, 모든 렌더사가 Nova Credit을 인정하는 것은 아닙니다.)

그럼 비이민 비자 소지자거나 한국에 거주하는 한국인(외국인)들은 어떻게 대출을 받을 수 있을까요?

➡ Loaning.ai 같은 외국인 대출 상품도 제공하는 모기지 렌더사를 활용하는 방법이 있습니다.

더 자세한 내용은 ‘한국인이 비자, 영주권 없이도 미국 집 사기 가능한가요? (한국인에게 유리한 모기지 대출 옵션 공개)’ 글을 참고해주세요.

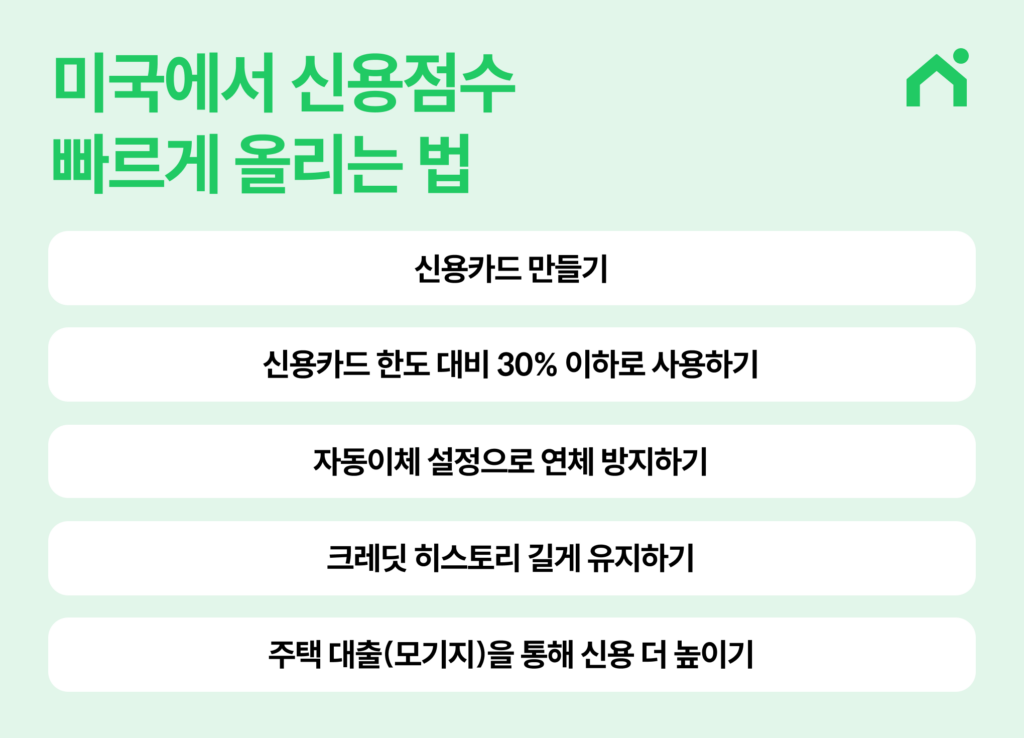

미국에서 신용점수 빠르게 올리는 법

만약 신용점수가 부족하거나, 미국에서 신용이력이 없는 상태라면 아래 방법으로 신용을 쌓아보세요.

1. 신용카드 만들기 (Secured Credit Card 활용)

미국에서는 신용카드 사용 이력이 신용점수의 핵심 요소입니다.

- Secured Credit Card(보증금 기반 신용카드)를 만들어 사용하면 신용이력을 빠르게 쌓을 수 있습니다.

- 매달 결제일을 지키면서 일정 금액을 사용하면 신용점수가 서서히 올라갑니다.

2. 신용카드 한도 대비 30% 이하로 사용하기

신용카드 한도를 가득 채워 쓰면 신용점수에 부정적 영향을 줍니다.

- 예: 한도가 $5,000이라면, $1,500 이하로 사용하는 것이 이상적입니다.

3. 자동이체 설정으로 연체 방지하기

연체가 발생하면 신용점수가 큰 폭으로 하락할 수 있습니다.

- 공과금, 휴대폰 요금, 신용카드 대금 등을 자동이체로 설정하면 연체 위험을 줄일 수 있습니다.

4. 크레딧 히스토리 길게 유지하기

신용이력이 길수록 점수가 높아집니다.

- 오래된 신용카드를 해지하지 말고 유지하세요.

5. 주택 대출(모기지)을 통해 신용을 더 높이기

모기지를 성실하게 상환하면 신용점수가 더욱 빠르게 올라갑니다.

- Loaning.ai에서는 신용점수가 부족한 한인도 대출 옵션을 찾을 수 있도록 지원합니다.

한국 신용 점수 활용하기

미국에서 신용 기록이 없는 외국인은 일반적으로 최소 680점 이상의 신용 점수를 요구받지만, 한국 신용 보고서(KCB, NICE)를 활용할 수도 있습니다.

일부 대출 기관에서는 한국 신용 점수를 참고하여 대출 심사를 진행할 수 있지만, 모든 렌더가 이를 인정하는 것은 아니므로 사전 확인이 필요합니다.

이처럼 신용 기록이 부족한 경우에는 Non-QM 대출(비-QM 대출)이나 Foreign National Loan(외국인 대출)과 같은 대체 옵션을 고려할 수 있습니다.

신용점수 걱정 없이 대출받는 팁

- ITIN 모기지 활용: ITIN(Individual Taxpayer Identification Number)은 세금을 내기 위해 발급받는 번호예요.

- ITIN이 있으면 신용점수가 낮아도 대출받을 가능성이 높아요.

- 미국에서 소득이 있는 경우 ITIN을 발급받아 대출 신청 가능해요.

- ITIN 모기지는 신용점수가 없거나 낮은 외국인(예: 서류 미비자, 비자 소지자)이 대출받을 수 있는 옵션이에요.

- 렌트비 납부 이력 활용

- 아파트 임대료를 제때 납부한 기록을 대출 심사에 반영 가능

- Non-QM 대출(Cash Flow Mortgage, DSCR Loan)을 통해 대출 승인 가능

신용 점수 확인 방법

- 3대 신용 조사 기관: Equifax, Experian, TransUnion에서 연 1회 무료 신용 보고서를 받아보세요.

- 신용 모니터링 서비스: Credit Karma, Credit Sesame, WalletHub 같은 무료 서비스로 실시간 점수 확인 가능해요. 유료 옵션도 선택할 수 있어요(월 $10~$20, Experian 2023).

이 과정을 통해 신용 점수를 모니터링하면, 대출이나 집 구매 시 더 나은 조건을 준비할 수 있어요.

미국 신용점수, 미국 첫 집 구매의 핵심 요소!

미국에서 첫 집을 구매하려면 미국 신용점수(Credit Score)가 가장 중요한 요소 중 하나입니다. 미국 신용점수는 한국과 점수 범위, 평가 방식, 활용 분야가 달라서 한국 신용점수는 미국에서 바로 인정되지 않아요. 하지만 한국 신용 보고서를 활용하거나, 신용카드를 만들어 사용하면서 미국 점수를 쌓을 수 있어요. 신용점수에 따라 모기지 대출의 승인 여부와 금리가 달라지며, 높은 점수를 유지할수록 유리한 조건을 받을 수 있으므로 아주 중요합니다. 신용 점수가 부족하다면 Non-QM 대출이나 Foreign National 대출 같은 대체 옵션을 고려해볼 수도 있어요.

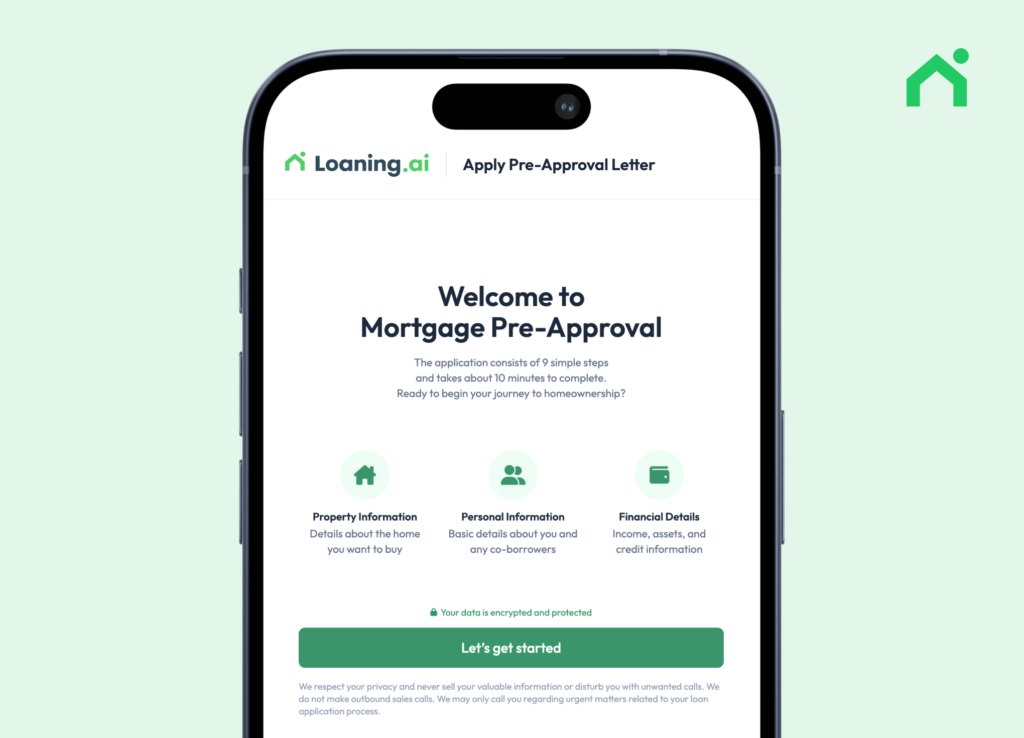

만약 신용점수가 부족하거나, 대출이 가능할지 고민된다면?

Loaning.ai에서 모바일 사전승인서를 발급 받아보세요!

Loaning.ai는 신용점수에 영향을 주지 않는 소프트 체크(Soft Pull) 방식으로 약 10분 안에 사전승인서를 발급해 드려요.

사전승인서를 받으면 내가 대출받을 수 있는 금액과 조건을 미리 알 수 있습니다.

지금 바로 Loaning.ai에서 모바일 사전승인서 발급 받고, 대출 상담 받아보세요!

![[캘리포니아] 콘도 대출이 안 나온다고요? HOA Cert 필수 체크리스트](https://blog.loaning.ai/ko/wp-content/uploads/2025/12/썸네일-350x250.png)