변동금리 모기지란?

변동금리 모기지(ARM, Adjustable-Rate Mortgage)는 일정 기간 이후부터 시장 금리에 따라 대출 이자가 변동되는 모기지입니다. 주택 구매 과정에서 대출 옵션을 선택할 때 결정되며, 초기 몇 년간은 고정금리가 적용되고 그 이후엔 정기적으로 금리가 조정됩니다.

단기에는 유리할 수 있으나, 장기 보유 시 리스크가 크기 때문에 관련 개념을 함께 이해하는 것이 매우 중요합니다.

1. 역할과 중요성

- 초기 월 상환액 절감: 고정금리보다 낮은 이율로 시작해 부담이 줄어듭니다.

- 금리 변동 리스크: 기준금리 상승 시 이자도 함께 올라 상환액이 커질 수 있습니다.

- 재융자 타이밍 중요: 금리가 오르기 전에 리파이낸싱을 하는 전략이 필요해요.

2. 일반적인 구조

- 형태 예시: 5/6 ARM = 5년 고정 + 6개월마다 금리 조정

- 총 조정 한도: 대출 기간 동안 금리가 오를 수 있는 최대 폭 고정

- 중요 지표: 최종 금리는 ‘지표금리 + 마진’ 구조로 계산

3. 관련 개념 비교

| 용어 | 설명 |

|---|---|

| APR (연이율) | 이자율 + 수수료 등을 포함한 실질적인 대출 비용 지표. ARM의 초기 APR은 낮아 보일 수 있지만 장기 금리 리스크는 반영되지 않음 |

| 금리 상한 (Cap) | 금리가 얼마나까지 오를 수 있는지를 제한하는 장치. 보통 1회 조정 시 한도, 전체 상승 한도로 나뉨 (예: 2/1/5 구조) |

| 지표금리 (Index) | ARM이 연동되는 기준 시장 금리. 대표적으로 SOFR, CMT 등이 있음. 금리가 오르면 대출금리도 함께 오름 |

| 마진 (Margin) | 지표금리에 더해지는 고정 가산 이율. 최종 금리 = Index + Margin 으로 계산됨. 마진이 높을수록 금리도 높아짐 |

변동금리 모기지 꼭 알아야 하는 이유

“이자율 낮아서 선택했는데, 5년 뒤부터 갑자기 월 상환액이 두 배?”

예를 들어, $500,000짜리 집을 사고 $400,000을 ARM(5/6형)으로 대출받았다고 가정해 볼게요.

- 초기 5년간 금리: 4.5% → 월 상환금 약 $2,027

- 5년 뒤 금리 상승: 7.5% → 월 상환금 약 $2,798

👉 단 2%포인트 차이로 매달 $770 더 내야 하는 상황이 될 수 있습니다.

미국 기준금리가 오르면 자동 반영되기 때문에, 소득 대비 DTI 초과로 리파이낸싱도 어려워질 수 있어요.

결국 대출 연체, 재융자 실패, 주택 압류 위험까지 생길 수 있습니다.

어떻게 대처할 수 있을까요?

- ARM 구조를 사전에 정확히 파악해야 합니다.

– 초기 고정 기간: 5년, 7년, 10년 등

– 이후 조정 주기: 보통 6개월 또는 1년

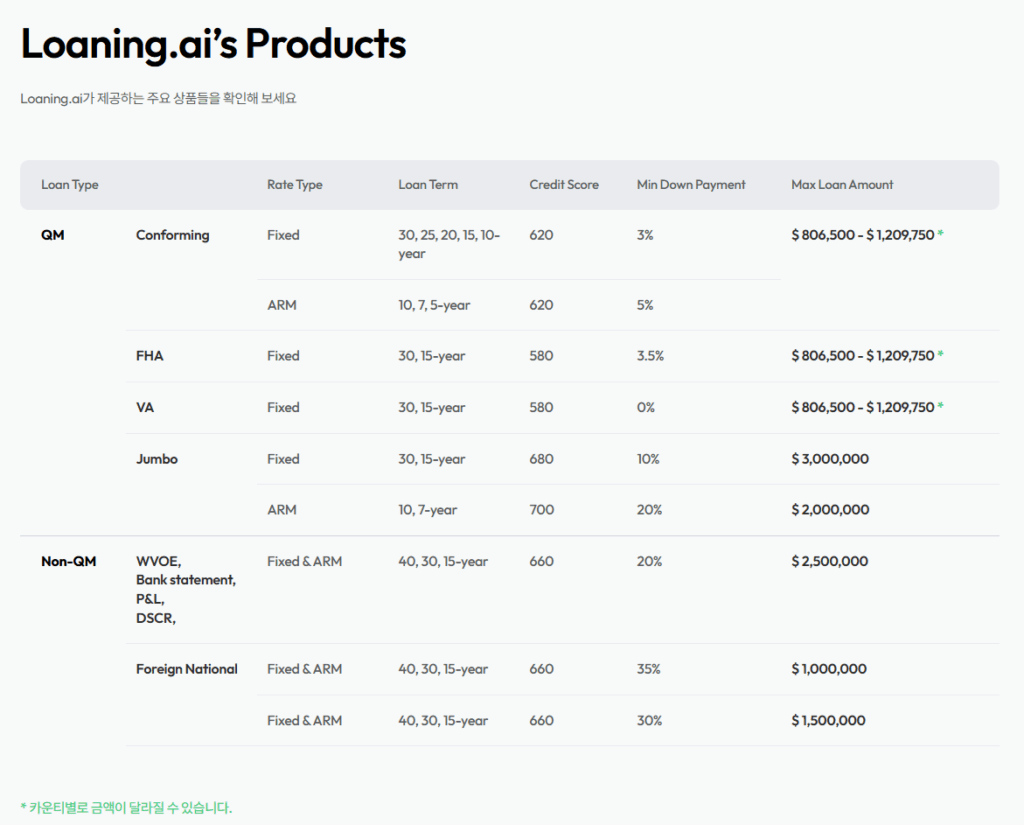

– 상한선(Cap): 1회 조정 한도/총 상승 한도 - Loaning.ai에서 대출 조건 시뮬레이션을 활용해보세요.

– “초기 5년 뒤, 금리가 2% 오르면 월 상환액이 얼마인지?”

– “내 소득 수준에서 감당 가능한 최대 이자율은 몇 %인지?”

👉 Loaning.ai에서는 변동금리 시나리오 기반 월 납입액 변화까지 미리 확인할 수 있어요.

변동금리 vs 고정금리: 어떤 차이가 있나요?

| 항목 | 변동금리 모기지 (ARM) | 고정금리 모기지 (Fixed) |

|---|---|---|

| 초기 금리 | 낮은 편 (매력적) | 상대적으로 높음 |

| 금리 조정 | 예 (시장에 따라 변동) | 없음 |

| 월 상환액 | 변동 가능성 있음 | 일정 |

| 장기 안정성 | 낮음 | 높음 |

| 재융자 필요성 | 높을 수 있음 | 낮음 |

| 적합 대상 | 단기간 거주 계획자 | 장기 거주 예정자 |

고정금리 vs 변동금리 시뮬레이션 비교표 (월 상환액 기준)

기준 조건

- 대출금액: $400,000

- 대출 기간: 30년(360개월)

- 변동금리 모기지: 5/6 ARM (초기 5년 고정 후 매 6개월 조정)

| 시나리오 | 초기 금리 | 변동 후 금리 | 월 상환액 (ARM) | 월 상환액 (고정금리 6.5%) | 5년 뒤 누적 차이 |

|---|---|---|---|---|---|

| ① 금리 유지 | 5.0% | 5.0% 유지 | $2,147 | $2,528 | -$22,860 |

| ② 금리 상승 (7%) | 5.0% | 7.0%로 상승 | 초기: $2,147 → 이후: $2,661 | $2,528 | +약 $4,000 |

| ③ 금리 급등 (8.5%) | 5.0% | 8.5%로 상승 | 초기: $2,147 → 이후: $3,068 | $2,528 | +약 $12,000 |

| ④ 금리 하락 (4%) | 5.0% | 4.0%로 하락 | 초기: $2,147 → 이후: $1,909 | $2,528 | -$30,000 이상 |

변동금리 모기지 팁

- Cap 구조 반드시 체크: 일부 ARM은 금리 상한선이 높아 예상보다 훨씬 많이 오를 수 있어요.

- DSCR, DTI 같이 병행해서 봐야 합니다. 금리 인상 후 상환능력 기준을 초과할 경우 대출 승인이 안 날 수도 있습니다.

- 향후 주택 계획에 따라 ARM 적합성이 달라집니다.

자주 묻는 질문

Q1. 변동금리 때문에 대출이 거절되기도 하나요?

→ 네, 가능성 있습니다. ARM은 향후 금리 상승을 고려한 스트레스 테스트 금리로 심사하기 때문에, 초기 금리는 낮아도 DTI 기준을 초과해 거절될 수 있습니다.

Q2. 초기 5년만 쓰고 이사 계획인데 ARM 괜찮을까요?

→ 이사 타이밍이 미뤄질 경우 리스크가 있으므로 여유 자금 확보가 중요합니다.

Q3. ARM이 APR이 더 낮게 나오던데, 무조건 좋은 조건인가요?

→ 아닙니다. APR에는 초기 수수료 포함 금리가 반영되지만, 장기적인 금리 리스크는 반영되지 않기 때문에, 전체 상환 계획과 함께 봐야 합니다.

📌한눈에 정리: 변동금리 모기지란?

변동금리 모기지(ARM)는 일정 기간 후 시장 금리에 따라 이자가 조정되는 대출 구조입니다.

초기 금리는 낮지만, 장기 보유 시 월 상환액이 예측 불가능하게 늘어날 수 있어 신중한 판단이 필요합니다. Cap구조, 재정 상황, 주택 거주 계획, 금리 리스크 등 여러 요소를 종합적으로 고려할 필요가 있습니다.

이 글도 함께 보면 좋아요!

- 고정금리 모기지란? 지금 선택해야 금리 인상 피해 막을 수 있어요

- 미국 모기지 APR이란? 최저금리보다 중요한 이유 (대출 비용 줄이는 핵심 포인트!)

- 미국 모기지 DTI란? 대출 한도와 금리를 좌우하는 핵심 지표 + 쉽게 계산하는 법까지!

나에게 가장 유리한 대출타입은 뭘까?

Loaning.ai에서는 고정금리, 변동금리 모기지 상품 모두를 제공합니다. 나에게 가장 적합한 모기지 대출 종류는 무엇일지 한국어로 편하게 모바일 상담 받아보세요!

![조건부 계약(Contingency)이란 무엇인가요? [미국 부동산 기초 용어]](https://blog.loaning.ai/ko/wp-content/uploads/2025/07/조건부계약-350x250.png)

![계약금(Earnest Money)이란 무엇인가요? [미국 집 구매 필수 용어]](https://blog.loaning.ai/ko/wp-content/uploads/2025/07/계약금-350x250.png)