미국에서 집을 사거나 대출을 받을 때, “거래가 끝난 뒤에 과거 소유권 문제로 돈을 잃지 않으려면” 무엇이 필요할까요? 바로 타이틀 보험(Title Insurance)입니다.

타이틀 보험은 등기 누락, 숨은 저당(lien), 세금 체납, 위조 문서, 미등기 상속분쟁처럼 과거 기록에서 비롯되는 소유권 하자로 인해 생길 수 있는 손실과 소송비를 일시납 보험료 한 번으로 보장해 주는 제도입니다. 대출이 있든 없든, 안전한 소유를 위해 미국 거래에서는 사실상 표준으로 가입합니다.

이 글에서는 타이틀 보험이 무엇인지, Owner’s vs. Lender’s Policy 차이, 보장 범위와 비용, 타이틀 서치와의 관계, 주의해야 할 예외조항까지 초보자도 쉽게 이해할 수 있도록 깔끔하게 정리해드립니다.

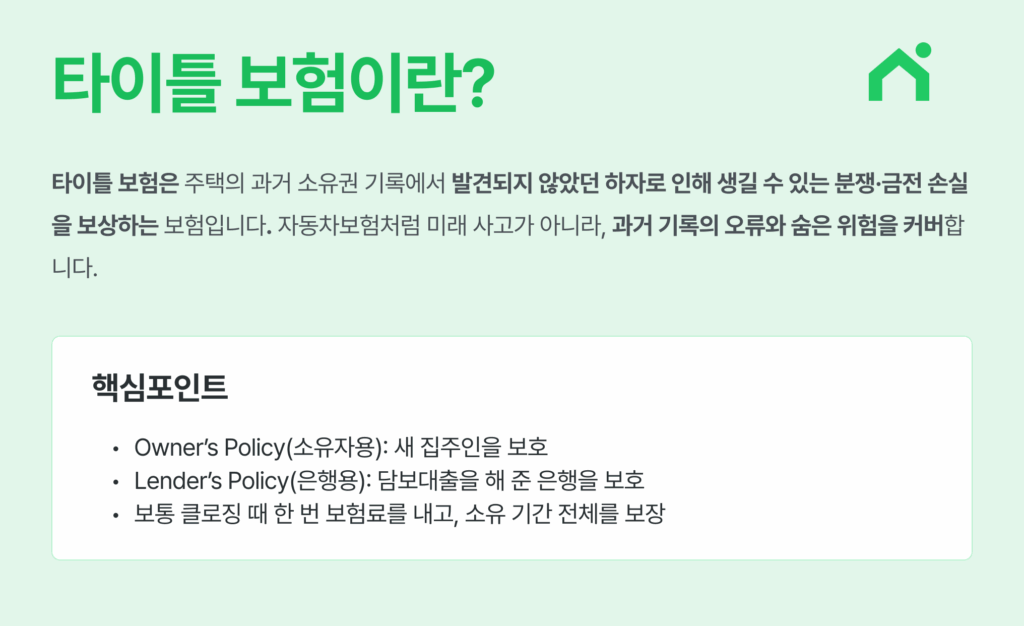

타이틀보험(Title Insurance)이란 무엇인가요?

타이틀 보험은 주택의 과거 소유권 기록에서 발견되지 않았던 하자로 인해 생길 수 있는 분쟁·금전 손실을 보상하는 보험입니다. 자동차보험처럼 미래 사고가 아니라, 과거 기록의 오류와 숨은 위험을 커버합니다.

핵심 포인트

- Owner’s Policy(소유자용): 새 집주인을 보호

- Lender’s Policy(은행용): 담보대출을 해 준 은행을 보호

- 보통 클로징 때 한 번 보험료를 내고, 소유 기간 전체를 보장

Owner’s Policy vs Lender’s Policy 한눈에 비교

| 항목 | Owner’s Policy (소유자용) | Lender’s Policy (대출기관용) |

|---|---|---|

| 보호 대상 | 집 소유자(바이어) | 은행/렌더 |

| 보장 내용 | 과거 소유권 하자(미등기, 위조, 숨은 저당·세금, 상속 분쟁 등)로 소유권이 위협받을 때 소유자 손실·소송비 보상 | 소유권 하자로 담보가치 훼손 시 대출기관 손실 보전 |

| 보장 기간 | 소유 기간 내내(상속인까지 이어짐) | 대출 상환 완료 시 종료 |

| 보험 금액 기준 | 구매 가격 | 대출 금액 |

| 가입 성격 | 선택(권장) | 사실상 필수(대출 조건) |

| 발급 시점 | 클로징 때 1회 납부 | 클로징 때 1회 납부 |

핵심 포인트

- Lender’s Policy는 은행만 보호합니다. 소유자 본인 보호를 위해서는 Owner’s Policy를 별도로 가져가야 합니다.

- Owner’s Policy는 일회성 보험료로 평생 보장되는 반면, Lender’s Policy는 모기지 기간 한정입니다.

- 두 보험은 보장 대상이 달라 대체 관계가 아니라 보완 관계입니다. 현금 구매라도 Owner’s Policy는 강력 권장됩니다.

왜 꼭 필요할까요?

- 등기 누락, 위조 문서, 미지급 세금·유틸리티, 숨은 저당(Lien), 상속인 분쟁 등이 거래 후 튀어나올 수 있습니다.

- 대출 유무와 관계없이 미국에선 거의 표준 절차로 가입합니다. 은행 대출이라면 사실상 필수입니다.

어떻게 작동하나요?

- 타이틀 서치(Title Search)로 공공 기록을 조사

- 이상 없다고 판단되면 예비 타이틀 리포트 발급

- 클로징 시 보험 발급 → 이후 발생하는 과거 하자 위험 보장

보험료는 지역·집값에 따라 다르며 보통 일시납(수백~수천 달러)입니다. 어떤 주는 셀러, 어떤 주는 바이어가 내거나 협상으로 정합니다.

타이틀 서치와 무엇이 다른가요?

| 구분 | 타이틀 서치 | 타이틀 보험 |

|---|---|---|

| 역할 | 기록 조사로 하자 발견 | 발견 못한 숨은 위험 보상 |

| 시점 | 거래 전(클로징 준비) | 클로징 시 발급 |

| 보호 대상 | 거래 당사자 모두 | 소유자·은행 각각의 폴리시 |

| 한계/강점 | 숨은 결함은 미보장 | 소송비·손실액까지 사후 보장 |

무엇을 보장하나요?

- 소유권 도전(제3자의 권리 주장)로 인한 손실

- 숨은 저당·세금 체납 등 미확인 채무

- 문서 위조/오류, 미등기 상속분쟁

- 소송·변호사 비용, 강제 매각으로 생긴 실제 손해

단, 거래 후 본인이 새로 발생시킨 유치권/체납, 공지된 구역 제한 등은 일반적으로 제외됩니다(약관 확인).

주의사항 & 실수 예방

- 리포트의 Schedule B(예외·제한조항)를 꼭 읽으세요.

- Owner’s Policy는 바이어 명의로, Lender’s Policy는 은행 명의로 각각 필요합니다.

- 같은 보험사라도 요율·할인(재발급, 재융자 패키지 등)이 다를 수 있으니 견적 비교가 유리합니다.

자주 묻는 질문 (FAQ)

Q1. 현금 구매인데 타이틀보험이 꼭 필요할까요?

현금이어도 과거 하자 위험은 동일합니다. 문제 발생 시 본인이 전액 부담해야 하므로 Owner’s Policy 가입이 안전합니다.

Q2. 신축 주택이면 없어도 되나요?

신축이라도 토지의 과거 이력(사용권, 미등기 권리 등) 이슈가 있을 수 있어 보통 가입합니다.

Q3. 집을 팔면 환불되나요?

일시납 보험료는 일반적으로 환불되지 않으며, 그 집을 보유하는 동안 보장합니다.

Q4. 타이틀보험이 모든 것을 다 커버하나요?

아닙니다. 계약 후 새로 생긴 체납·유치권 등은 제외인 경우가 많습니다. 약관·예외조항을 꼭 확인하세요.

Q5. 누구 비용인가요? 협상되나요?

주마다 관행이 다릅니다. 셀러·바이어 협상으로 정하는 경우가 많습니다.

타이틀보험(Title Insurance) 한눈에 정리하기

- 정의: 과거 소유권 하자 위험을 보장하는 일시납 보험

- 종류: 소유자용(Owner’s), 은행용(Lender’s)

- 시점/기간: 클로징 시 가입 / 소유 기간 전체 보장

- 비용: 지역·집값에 따라 상이(일시납, 수백~수천 달러)

- 필요성: 거래 후 돌발 리스크 대비 + 은행 요구사항

💬 내 거래에 맞는 타이틀보험, 어떻게 고르면 좋을까요?

타이틀 서치 결과·클로징 비용·보험 옵션은 지역마다 다릅니다.

Loaning.ai에서 한국인 상담원과 함께 내 케이스에 맞는 보장 범위·비용·협상 포인트를 점검해 보세요.

👉 Loaning.ai에서 타이틀·클로징 무료 상담 예약하기

![조건부 계약(Contingency)이란 무엇인가요? [미국 부동산 기초 용어]](https://blog.loaning.ai/ko/wp-content/uploads/2025/07/조건부계약-350x250.png)