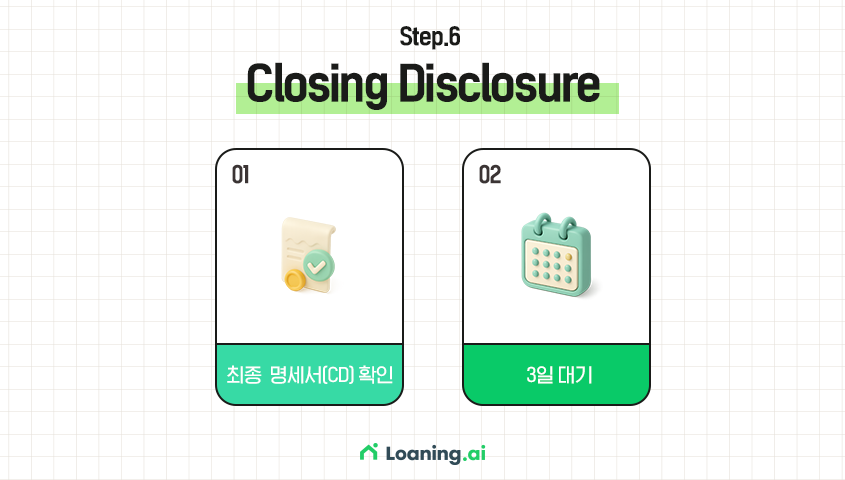

📝 클로징 디스클로저(Closing Disclosure; CD) 3줄 요약

- 비용 비교: 초기 견적(LE)과 최종 명세서(CD)를 대조하여, 렌더 수수료 등 부당하게 늘어난 ‘숨은 비용’이 없는지 반드시 확인해야 합니다 .

- 3일 대기: CD 서명 후에는 바이어가 최종 조건을 검토할 수 있도록 법적으로 강제된 ‘3일의 쿨링오프(Cooling-off)’ 기간을 거쳐야 합니다.

- 이메일로 CD를 받는 즉시 ‘수령 서명’을 완료해야 3일 카운트다운이 시작되며, 늦어질 경우 이사 날짜가 밀릴 수 있습니다.

이제 렌더는 마지막 서류 하나를 발송합니다. 바로 클로징 디스클로저(Closing Disclosure, CD)입니다.

“처음에 받았던 론 에스티메이트(LE)랑 이자율이 왜 다르죠?”, “빨리 이사 가고 싶은데, 왜 3일을 무조건 기다려야 하나요?”

검색창에 이런 질문을 입력하셨다면 잘 찾아오셨습니다. 오늘은 서명하기 전 반드시 확인해야 할 ‘LE와 CD의 결정적 차이’와, 바이어를 보호하기 위해 법으로 강제된 ‘3일의 쿨링오프 기간(Cooling-off Period)’에 대해 낱낱이 파헤쳐 드립니다.

1. 클로징 디스클로저(Closing Disclosure; CD)란 무엇인가?

클로징 디스클로저(Closing Disclosure; CD)는 쉽게 말해 ‘주택 담보 대출 최종 명세서’입니다. 대출 신청 초기에 받았던 LE(Loan Estimate)가 “대략 이 정도 비용이 들 것으로 예상됩니다”라는 ‘가견적서’였다면, 클로징 디스클로저(Closing Disclosure; CD)는 “실제 클로징 시 지불해야 할 1센트 단위까지 확정된 금액”을 보여 주는 ‘청구서’이자 ‘영수증’입니다.

이 서류에는 대출 조건의 모든 것이 담겨 있습니다.

✓ 월 상환액 (Monthly P&I)

✓ 클로징 비용 (Closing Costs)

✓ 최종 필요 현금 (Cash to Close)

이 서류가 중요한 이유는 법적 구속력 때문입니다. CD에 적힌 내용은 실제 대출 계약서(Promissory Note)의 기초가 되며, 이 숫자를 바탕으로 에스크로에 잔금을 송금하게 됩니다.

2. 클로징 디스클로저(Closing Disclosure; CD)와 LE, 숫자가 달라지는 이유 (Discrepancy)

클로징 디스클로저(Closing Disclosure, CD)가 LE의 숫자가 100% 일치하면 좋겠지만, 현실적으로는 미세한 차이가 발생할 수밖에 없습니다. 하지만 ‘납득 가능한 차이’와 ‘따져봐야 할 차이’는 분명히 다릅니다.

허용 가능한 오차의 경우, 클로징 날짜가 확정되면서 발생하는 기술적 조정으로 볼 수 있습니다.

✅ 허용 가능한 오차

| 허용 가능한 오차 항목 | 설명 |

|---|---|

| 선납 이자 (Prepaid Interest) | 모기지 이자는 일할 계산됩니다. 예를 들어 클로징이 월말인 25일에 된다면 5일 치 이자만 내면 되지만, 월초인 5일에 된다면 25일 치 이자를 미리 내야 합니다. 이 날짜 조정에 따라 금액이 변동됩니다. |

| 제3자 비용 조정 | 타이틀 보험료나 등기 비용 등은 초기 견적 당시 렌더가 예상치(Estimate)로 잡았던 금액입니다. 실제 해당 업체에서 청구서를 보내오면 정확한 금액으로 수정됩니다. |

3. 법적 보호 장치: 3일의 강제 휴식 (Cooling-off Period)

CD를 받고 서명했다고 해서 바로 다음 날 집을 살 수 있는 게 아닙니다. 미국 연방법은 CD 수령 후 ‘3영업일(Business Days)의 대기 기간’을 의무화하고 있습니다. 이를 ‘쿨링오프 기간(Cooling-off Period)’이라고 부릅니다.

바이어가 최종 조건을 꼼꼼히 읽어보고, 비교하고, 이해할 수 있는 ‘생각할 시간’을 법적으로 보장해 주기 위한 제도입니다.

여기서 주의할 점은 ‘수령 확인’입니다. 고객님께서 이메일로 CD를 받은 시점이 아니라, 전자 서명(E-Sign)을 완료한 시점부터 3일이 계산됩니다.

만약 대기 기간 중에 다음과 같은 중대한 변경이 발생하면, CD를 다시 발행해야 하고 3일 대기 기간도 처음부터 다시 시작됩니다.

1. APR(연간 이자율) 변경: 고정 금리 모기지 기준 0.125% 이상 변동 시.

2. 대출 상품 변경: 예) 고정 금리에서 변동 금리로 변경 시.

3. 선불 벌금(Prepayment Penalty) 추가: 대출 조기 상환 시 벌금이 생기는 조항이 추가될 때.

투명한 프로세스를 경험해 보세요

모기지 프로세스는 ‘숫자’로 시작해서 ‘숫자’로 끝납니다. 초기에 상담받았던 친절한 설명보다 중요한 것은, 결국 내 도장이 찍히는 종이 위에 적힌 숫자입니다.

바이어 혼자서 초기 견적(LE)과 최종 명세서(CD)를 대조하며, 0.1%의 오차나 숨은 비용을 찾아내기는 쉽지 않습니다. 용어도 어렵고, 계산법도 복잡하기 때문입니다.

Loaning.ai는 고객님의 든든한 감사팀(Audit Team)이 되어 드립니다. 투명하지 않은 비용은 없습니다. 단지 설명해 주지 않는 렌더가 있을 뿐입니다. Loaning.ai와 함께, 개운한 마음으로 클로징을 맞이하세요

📝 요약 : 체크리스트

| 체크 항목 | 상세 |

|---|---|

| 1. Loan Terms (대출 조건) | 대출 금액(Loan Amount)과 이자율(Interest Rate)이 내가 락인(Lock-in)한 것과 일치하나요? |

| 2. Monthly Payment (월 상환액) | 원금+이자뿐만 아니라, 재산세와 보험료가 포함된 에스크로 금액이 적절한가요? |

| 3. Cash to Close (최종 필요 현금) | 내가 클로징 날 은행에 들고 가야 할 돈(송금액)이 정확히 얼마인가요? (가장 중요한 숫자입니다.) |

| 4. Closing Costs (클로징 비용) | 렌더 비용(Section A)과 서비스 비용(Section B, C) 중 부당하게 늘어난 항목은 없나요? |

| 5. Names (이름 철자) | 고객님과 배우자의 영문 이름 철자가 여권/신분증과 토씨 하나 틀리지 않고 똑같은가요? (철자가 틀리면 등기소에서 거절되어 재발행해야 합니다.) |