2026 Conforming Loan limit을 알고 계신가요?

12월이 되면 미국 부동산 시장은 비수기처럼 보일 수 있습니다. 매물도 줄어 들고, 연말 연휴 분위기에 젖어 거래가 한산해지는 시기이기 때문이죠. 하지만 물밑에서는 내년 봄, 내 집 마련을 꿈꾸는 똑똑한 예비 구매자들의 계산기가 가장 바쁘게 돌아가는 시기이기도 합니다. 😎

특히 매년 이맘때가 되면 구글 트렌드에서 급상승하는 키워드가 있습니다. 바로 ‘Conforming Loan(컨포밍 론)’과 ‘Loan Limit(대출 한도)’입니다.

그래서 준비한 오늘의 아티클! ✨

오늘 Loaning.ai와 함께 2026 Conforming Loan(컨포밍 론)의 A to Z를 완벽하게 알아 볼까요?

2026 Conforming Loan(컨포밍 론). 왜 연말에 유독 뜨거운 이슈인가요?

미국 모기지 시장에는 매년 11월 말, 아주 중요한 이벤트가 있습니다. 바로 연방 주택 금융청(FHFA)이 다음 해에 적용될 ‘새로운 대출 한도(Loan Limit)’를 발표하는 것입니다.

미국 집값은 장기적으로 우상향하는 경향이 있기 때문에, FHFA는 물가 상승과 집값 상승분을 반영해 매년 대출 한도를 상향 조정해요. 예비 구매자에게 중요한 포인트는 두 가지입니다.

즉, 지금 Conforming Loan의 기준을 아는 것이 곧 돈을 아끼는 지름길이 됩니다.

📢 [잠깐!] 내년도 바뀐 대출 한도가 궁금하신가요? 우리 지역(County)의 2026년도 Conforming Loan 한도액이 얼마인지 지금 바로 확인해 보세요.

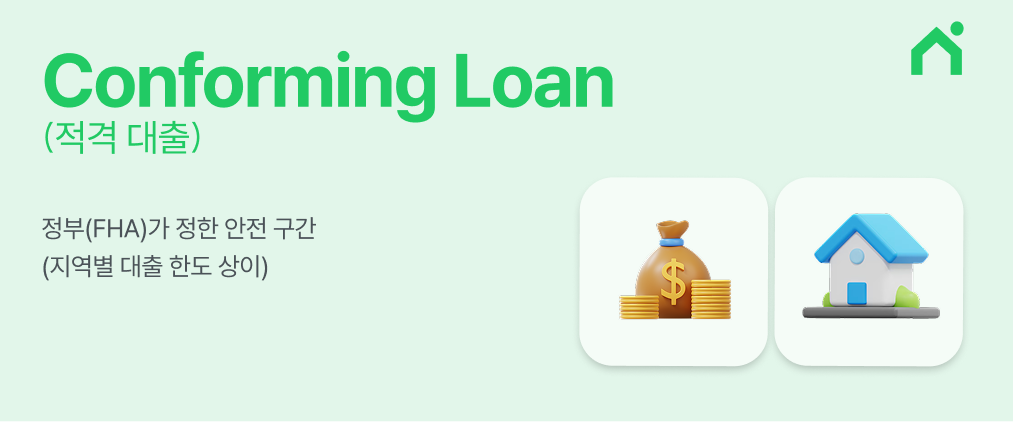

2026 Conforming Loan(컨포밍 론)의 정확한 정의

Conforming Loan의 한국어 표기는 ‘적격 대출’인데요. 도대체 어떤 기준에 적합하다는 의미일까요?

바로 미국 정부 기관인 패니 메이(Fannie Mae)와 프레디 맥(Freddie Mac)이 정한 대출 한도 가이드라인입니다.

일반적으로 Loaning.ai와 Rocket Mortgage를 포함한 렌더(Lender)는 돈을 빌려 준 뒤, 그 채권을 미국 정부 기관에 팝니다. 패니 메이와 프레디 맥은 이 채권을 사들여 증권화시키죠. 이 구조 덕분에 렌더는 다시 돈을 융통하여 다른 고객분께 또 다른 모기지 대출을 제공해 줄 수 있게 됩니다.

따라서 렌더들은 미국 정부 기관이 정한 안전 구간을 준수하는 대출 상품을 만듭니다. 이것이 바로 Conforming Loan이며, 미국 주택 담보 대출의 대다수를 차지하는 가장 표준적인 상품이라고 할 수 있습니다.

‘대출 한도(Loan Limit)’는 어떻게 정해지나요?

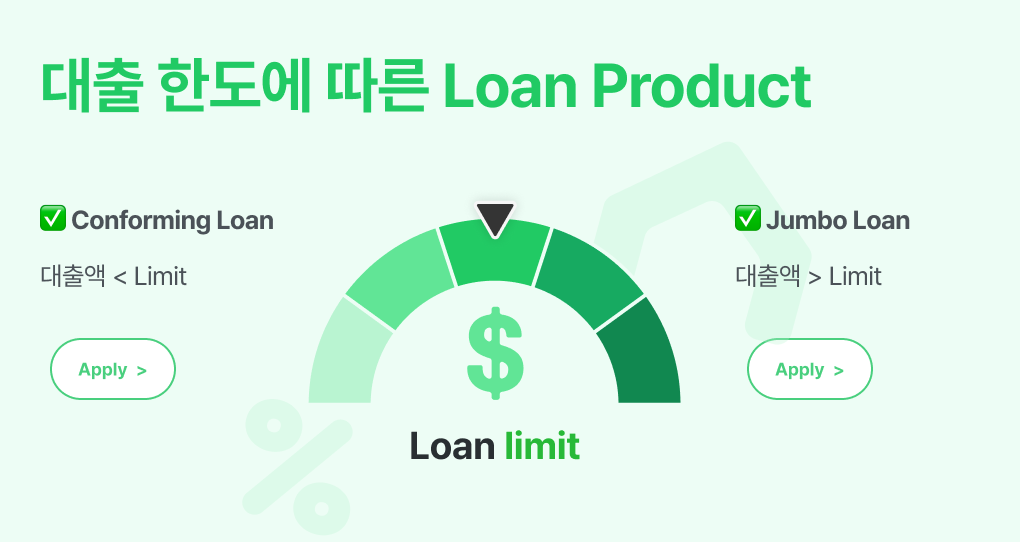

집값이 다른 두 지역의 대출 한도가 같으면 안 되겠죠? 따라서 Conforming Loan의 한도는 두 가지 기준으로 나뉩니다.

① 일반 한도 (Baseline Limit)

미국 대부분의 지역에 적용되는 기본 한도입니다. 예를 들어 2025년 기준 $806,500(가정치)이었다면, 2026년에는 집값 상승분을 반영해 이보다 높아질 것입니다.

② 고비용 지역 한도 (High-Cost Area Limit)

한인들이 많이 거주하는 캘리포니아(LA, OC, 샌프란시스코 등), 뉴욕, 뉴저지 등은 집값이 높다 보니. 이런 지역은 일반 한도의 150% 수준까지 한도를 높여줍니다. 이를 ‘High-balance Conforming Loan’이라고 부릅니다.

💡 핵심 포인트: 내가 사고자 하는 집의 가격이 아니라, ‘내가 빌리고자 하는 대출 원금’ 이 이 한도 안에 있어야 합니다. (집값 – 다운페이먼트 = 대출 원금)

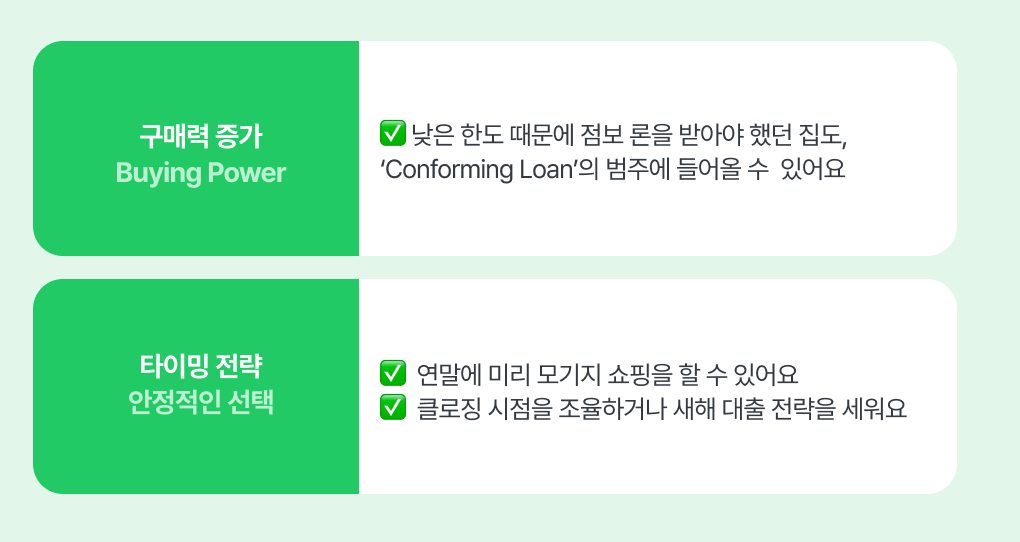

왜 2026 Conforming Loan(컨포밍 론)은 인기가 많나요?

한도만 맞춘다면, Conforming Loan은 가장 유리한 선택지입니다. 가장 낮은 이자율과 진입 장벽, 적격인 만큼 빠른 대출 심사 과정 덕분에 Loaning.ai가 고객님께 가장 추천드리는 선택지이기도 하죠.

✅ 1. 가장 낮은 이자율 (Lowest Rates)

정부 후원 기관이 뒤를 받쳐주는 대출이므로 렌더 입장에서 리스크가 적습니다. 리스크가 적다는 것은 곧 ‘더 싼 이자’ 를 의미합니다. 까다로운 점보 론(Jumbo Loan)에 비해 통상적으로 금리가 낮습니다.

✅ 2. 낮은 진입 장벽 (Lower Down Payment)

Conforming Loan은 자격 조건만 된다면 최소 3%~5%의 다운페이먼트만으로도 집을 살 수 있습니다. (단, 20% 미만일 경우 PMI라는 모기지 보험을 들어야 하지만, 집을 빨리 구매하여 자산을 증식하는 것이 더 유리할 때가 많습니다.)

✅ 3. 검증된 심사 속도 (Speed)

가이드라인이 표준화되어 있습니다. 이는 곧 심사 과정이 시스템화되어 있다는 뜻입니다. 제출 서류만 준비해 두신다면, 클로징을 빠르게 완료할 수 있습니다.

2026 Conforming Loan을 받기 위한 자격 요건(Requirements)

2026년 Conforming Loan을 받기 위해서는 일반적으로 세 가지의 자격 요건을 만족해야 합니다.

620점 이상

② 소득 대비 부채 비율(DTI, Debt-to-Income)

일반적으로 43%~50% 이하 권장

③ 자산 증빙(Assets)

다운페이먼트와 클로징 비용(세금, 수수료 등)을 지불할 수 있는 자금의 출처

Conforming Loan vs. Jumbo Loan 한눈에 비교

한도를 넘어가면 어떻게 될까요? 그때는 ‘Non-Conforming Loan’, 즉 점보 론(Jumbo Loan)의 영역으로 넘어갑니다.

| 구분 | Conforming Loan | Jumbo Loan |

|---|---|---|

| 기준 | 정부(FHFA) 한도 이내 | 정부 한도 초과 (고가 주택) |

| 기관 | 패니 메이 / 프레디 맥 매입 | 민간 투자자 / 은행 자체 보유 |

| 신용 점수 | 620점 이상 (유연함) | 700~720점 이상 (엄격함) |

| 다운페이 | 최소 3%~5% 가능 | 보통 10%~20% 이상 요구 |

| 이자율 | 상대적으로 낮음 | 시장 상황에 따라 높을 수 있음 |

| 심사 | 빠르고 표준화됨 | 일반적인 심사 속도 |

집값이 비싼 지역에 사시는 한인 분들은 어쩔 수 없이 점보 론을 써야 하는 경우도 많습니다. 하지만 가능하다면 다운페이먼트를 조금 더 해서 대출액을 2026 Conforming Limit 안으로 맞추는 것이 금리 면에서 유리한 경우가 많습니다.

채팅으로 편하게 문의해 주세요.

2026 Conforming Loan(컨포밍 론)은 표준화된 상품이기 때문에, 렌더에 따라 금리 차이가 있죠. 하지만 여러 은행을 직접 돌아다니며 서류를 내는 건 너무 번거로운 일입니다.

그래서 Loaning.ai는 한인 바이어 분들에게 특화된 서비스를 제공합니다.

✓ 투명한 금리: 불필요한 수수료를 걷어내고, 오피셜 렌더로서 가장 경쟁력 있는 금리를 투명하게 제시합니다.

✓ 빠른 프로세스: 온라인으로 간편하게 서류를 업로드하고 진행 상황을 추적할 수 있습니다.

2026년, 내 집 마련의 꿈을 현실로

연말은 한 해를 정리하는 시간이기도 하지만, 다가올 기회를 준비하는 가장 중요한 시기이기도 합니다. 변경되는 2026 Conforming Loan(컨포밍 론)의 한도(limit)를 미리 체크하고 나의 재정 상태를 점검한다면, 더 유리하게 내집을 마련할 수 있습니다.

복잡한 모기지, 혼자 고민하지 마세요. 로닝이 가장 든든한 파트너가 되어 드리겠습니다.

🚀 지금 바로 시작해 볼까요?

모기지 승인이 날지, 이자율은 얼마일지 궁금하신가요?

신용 점수 조회 기록(Hard Inquiry) 없이, 안전하게 견적을 확인해 보세요.

![2026 CA 얼바인 첫 주택 구입자 혜택, 세액 공제 총정리_[이주의 이모저모 Ep.2]](https://blog.loaning.ai/ko/wp-content/uploads/2025/11/250522_Fullerton_0-1-350x250.png)