이전 글에서는 내가 입력한 조건을 기준으로, 실제로 적용 가능한 금리와 월 납입금을 확인해봤어요. 같은 집이라도 신용 점수, 다운페이먼트, 주택 용도에 따라 결과가 달라진다는 점도 함께 살펴봤고요.

이제 그 다음 단계는 시장에서 금리가 어떻게 형성되어 있는지 확인하는 과정이에요.

미국 모기지 금리 비교, 왜 꼭 필요할까요?

대부분의 첫 주택 구매자들은 한 은행에서 받은 금리만 보고 결정을 내리는 경우가 많아요.

처음에는 큰 차이가 없어 보이기 때문에, 굳이 여러 곳을 비교하지 않아도 된다고 생각하기 쉬워요.

하지만 실제로는 같은 조건이라도 렌더에 따라 금리와 비용 구조는 다르게 적용될 수 있어요. 같은 집 가격, 같은 신용 점수, 같은 다운페이먼트 조건이어도 결과는 달라질 수 있다는 점을 놓치기 쉬워요.

그래서 집을 결정하기 전에 여러 렌더를 기준으로 금리를 비교해보는 과정이 꼭 필요해요.

금리 차이가 실제 비용에 미치는 영향

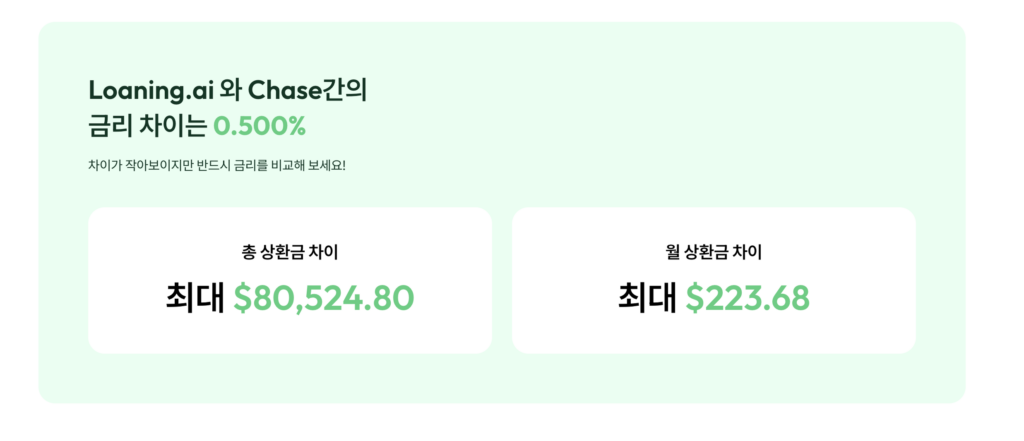

금리 차이는 작아 보이지만 실제 비용에서는 큰 차이를 만들어요.

예를 들어 금리가 약 0.5%만 차이 나더라도 30년 기준으로 총 상환 금액은 약 $81,000 이상 차이가 날 수 있어요.

월 납입금도 매달 수백 달러씩 차이가 날 수 있기 때문에, 금리를 어디서 받느냐는 단순 선택이 아니라 전체 비용을 결정하는 중요한 요소예요.

미국 모기지 금리 비교, 무엇을 봐야 할까요?

모기지 금리를 비교할 때는 단순히 금리만 보는 것보다 조금 더 넓게 보는 것이 중요해요.

특히 아래 세 가지를 함께 확인하는 것이 중요해요.

- Rate: 대출에 적용되는 기본 금리예요. → 매달 내는 이자 계산의 기준이 되는 숫자예요

- APR: 수수료와 비용까지 포함한 실제 금리예요. → 전체 대출 비용을 반영한 ‘진짜 금리’라고 보면 쉬워요

- Points: 금리를 낮추기 위해 미리 내는 비용이에요. → 초기 비용을 더 내면 금리를 낮출 수 있는 구조예요

이 세 가지를 함께 봐야 하는 이유는, 금리 구조가 이렇게 다르게 나타나기 때문이에요. 금리가 낮아 보이더라도 Points가 높다면 처음에 내야 하는 비용이 크게 늘어날 수 있어요. 반대로 금리가 조금 높더라도 초기 비용 부담은 줄어드는 구조일 수도 있어요.

그래서 중요한 건 “가장 낮은 금리”가 아니라 “내 상황에서 가장 합리적인 구조”를 찾는 거예요.

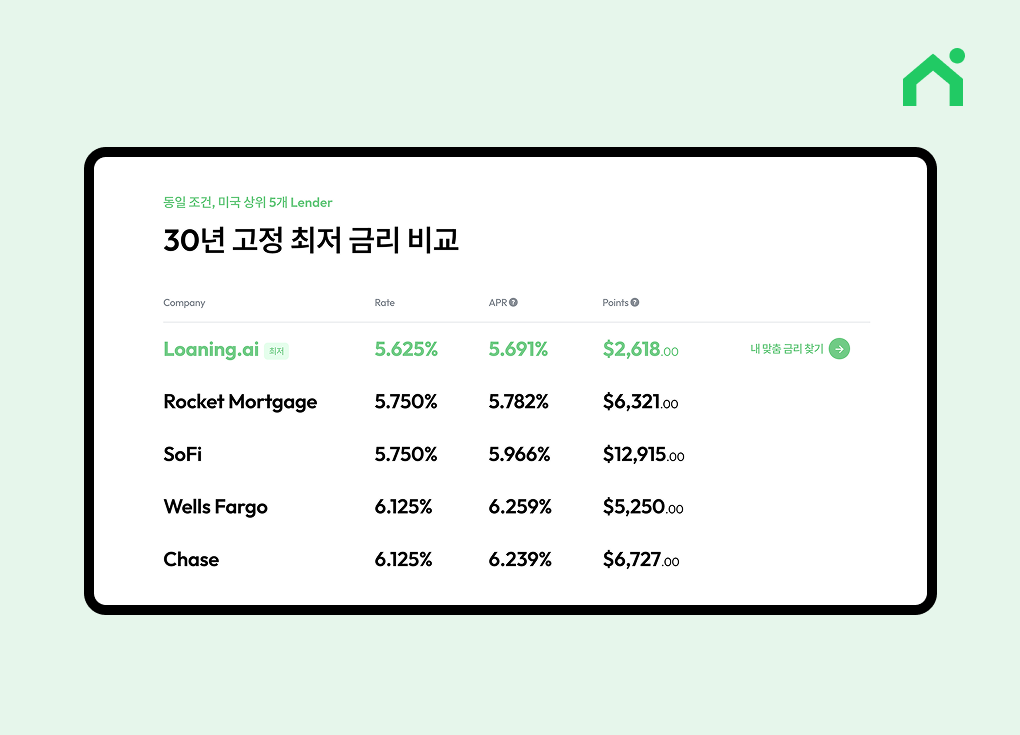

Compare Rates로 실제 금리 차이를 확인해보세요

Loaning.ai의 Compare Rates 기능에서는 동일한 조건 기준으로 미국 주요 렌더들의 금리를 비교해서 보여줘요.

- Home Price $1,000,000

- Loan Amount $700,000

위 조건을 기준으로,

Loaning.ai, Rocket Mortgage, SoFi, Wells Fargo, Chase 등 미국 상위 5개 렌더의

“금리 (Rate), APR, Points” 를 나란히 비교할 수 있어요.

이 데이터를 통해 같은 조건에서도 렌더마다 어떤 기준으로 금리를 제시하는지 한눈에 확인할 수 있어요.

결과를 보면 어떤 차이가 보일까요?

비교 결과를 보면 같은 조건인데도 렌더마다 금리와 비용 구조가 다르게 나타나요.

어떤 렌더는 금리가 낮지만 Points가 높고, 어떤 렌더는 금리는 높지만 초기 비용 부담이 낮을 수 있어요.

또한 위 화면처럼 총 상환금 차이, 월 납입금 차이까지 함께 보여주기 때문에 금리 차이가 실제 비용으로 어떻게 이어지는지도 직관적으로 이해할 수 있어요.

이 과정을 통해 단순히 금리를 보는 것이 아니라 전체적인 비용 구조를 기준으로 판단할 수 있어요.

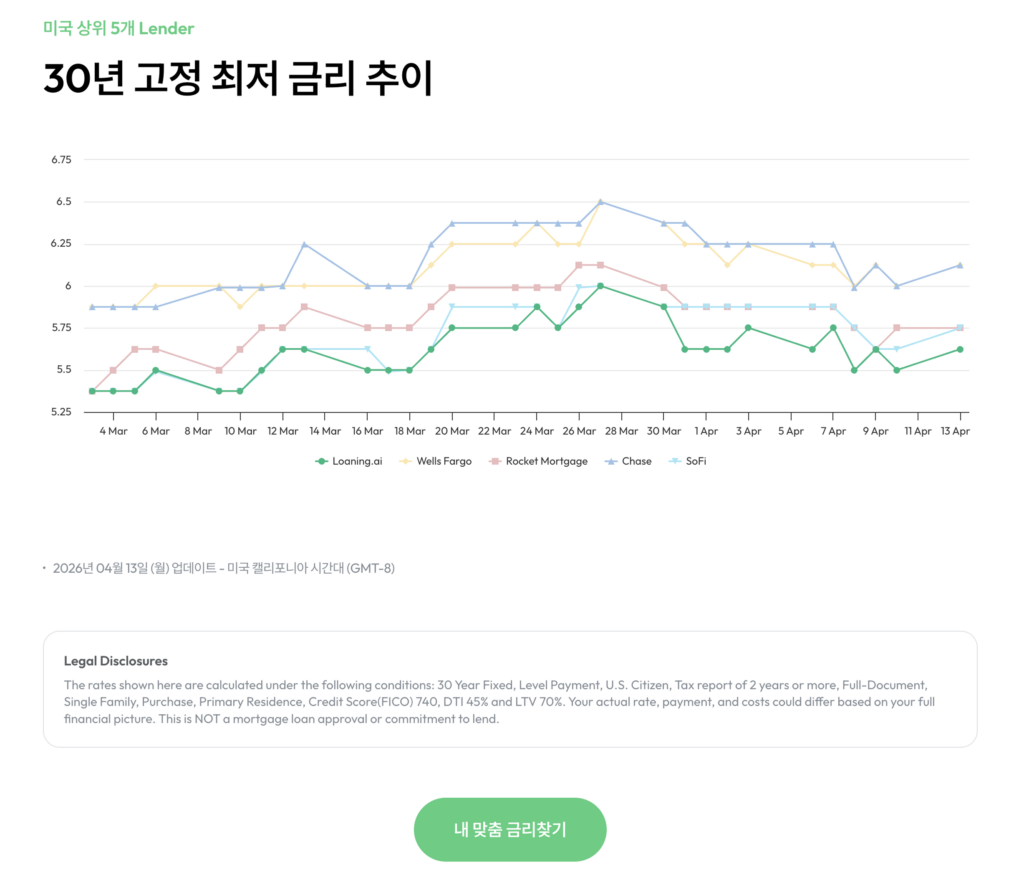

금리 추이로 지금이 적절한 시기인지 판단하는 방법

Compare Rates에서는 현재 금리 비교뿐 아니라, 30년 고정 금리 흐름까지 함께 확인할 수 있어요.

이 금리 추이를 보면 지금 금리가 어떤 구간에 있는지 판단할 수 있어요.

예를 들어

- 최근 몇 달 동안 금리가 계속 올라가는 흐름이라면 → 지금 금리는 더 높아지기 전 구간일 수 있어요

- 반대로 금리가 하락하거나 안정되는 흐름이라면 → 조금 더 기다려볼 수 있는 구간일 수도 있어요

또 하나 중요한 기준은 현재 금리가 최근 평균 대비 어느 수준인지 보는 거예요.

- 평균보다 높은 구간이라면 → 향후 하락 가능성을 고려해볼 수 있고

- 평균보다 낮은 구간이라면 → 지금 조건을 확보하는 것이 유리할 수 있어요

다만 금리는 계속 변하기 때문에 완벽한 타이밍을 맞추기보다는 현재 금리가 어떤 위치에 있는지 이해하고 내 상황에서 감당 가능한 조건인지 판단하는 것이 더 중요해요.

여러 렌더를 비교해야 선택이 명확해져요

Compare Rates를 활용하면 내가 보고 있는 조건이 시장 기준에서 어떤 금리와 비용 구조로 형성되어 있는지 먼저 확인할 수 있어요.

한 곳에서 받은 금리만 보는 것이 아니라, 여러 렌더가 같은 조건에서 어떤 기준으로 금리를 제시하고 있는지 함께 비교해볼 수 있다는 점이 중요해요.

같은 조건이라도 렌더에 따라 금리와 비용 구조는 달라질 수 있고, 그 차이는 장기적으로 실제 부담해야 하는 금액에 큰 영향을 줄 수 있어요.

그래서 집을 결정하기 전에 시장 기준에서 내 조건이 어느 위치에 있는지 먼저 파악해두는 것이 필요해요.

같은 조건에서도 얼마나 큰 차이가 나는지 직접 확인해보고, 내 상황에서 가장 합리적인 선택이 무엇인지 판단해보세요.