미국 집 구매 비용을 알기 위해서는 지출 예상 내역을 계산해야 합니다. 소득, 지출, 자산, 신용점수, DTI 등을 토대로 여러분의 재정 상황을 체크해보세요. 미국 집 구매 비용으로는 다운페이먼트, 클로징 비용 (계약 마무리 비용), 기타 초기 비용(주택 검사 비용, 이사 비용, 재산세와 주택 보험, HOA 비용 등), 비상금까지 고려해야 해요. 미국 집 구매 예산으로 20% 다운페이 + 부대비용 5% + 비상금 3~6개월치를 준비하면, 아주 안정적인 재정상황입니다. Loaning.ai에서는 여러분의 소득에 맞는 집값을 추천해주고, 대출 자격 확인까지 해볼 수 있습니다!

미국 집 구매 비용 – 지출 예상 내역 계산하기

집을 구매하기 전, 가장 중요한 것은 나의 재정 상태를 정확히 파악하는 것입니다. 이를 위해 다음 사항을 점검해 보세요.

- 소득(Income): 연 소득과 월 소득을 계산하고, 추가적인 수입(보너스, 임대 수입 등)이 있는지도 확인합니다.

- 지출(Expenses): 월 고정 지출(렌트, 자동차 할부금, 신용카드 비용, 공과금 등)과 생활비를 정리합니다.

- 자산(Assets): 예금, 주식, 기존 부동산 등 내가 보유한 자산을 정리합니다.

- 신용점수(Credit Score): 신용점수는 대출 이자를 결정하는 핵심 요소입니다. 740점 이상이면 가장 유리한 조건을 받을 수 있습니다.

- DTI(Debt-to-Income Ratio, 부채 대비 소득 비율): (월 부채 지출 ÷ 월소득) * 100을 계산합니다.

- 월 부채 지출: 매달 갚는 모든 부채를 합산합니다.

- ex) 모기지나 렌트, 자동차 대출, 학자금 대출, 신용카드 최소 상환액

- 월 소득: 매달 받는 총 소득을 계산합니다.

- 연봉, 부수입 등

- 대출 승인 가능성을 높이려면 총 부채가 월 소득의 43% 이하로 유지되어야 합니다.

- 월 부채 지출: 매달 갚는 모든 부채를 합산합니다.

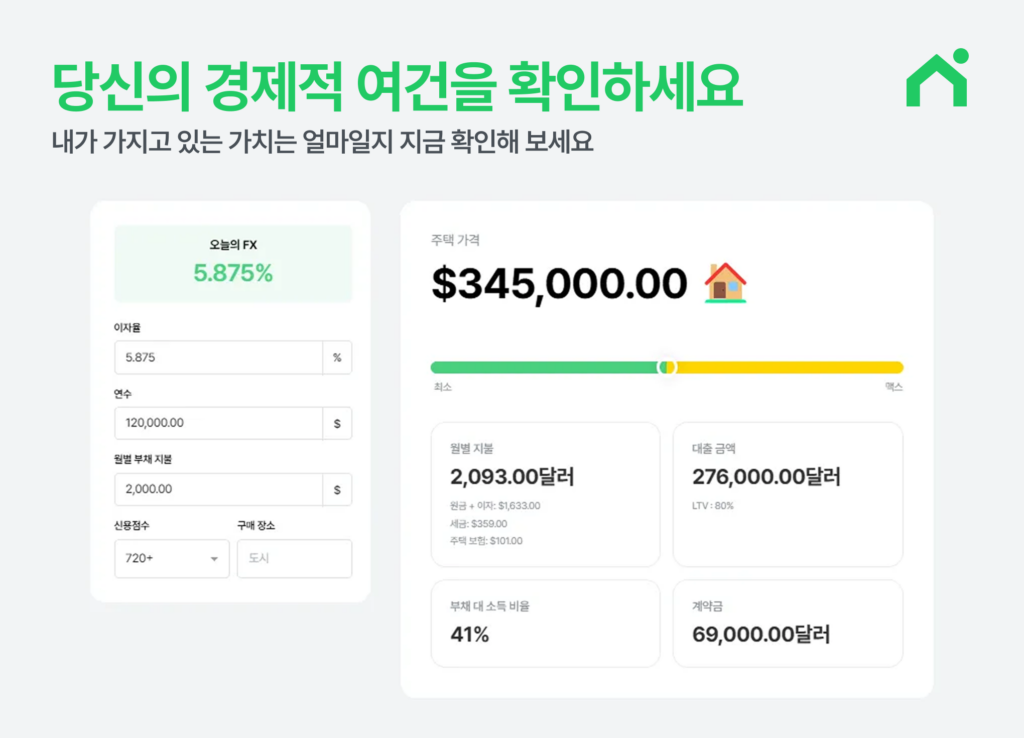

Loaning.ai에서 경제적 여건 확인하기

Loaning.ai에서는 여러분의 재정 상태와 월 예산을 고려하여, 어느 정도의 집을 구매하는 것이 적당한지 확인할 수 있어요.

오늘의 금리는 자동으로 계산되고, 연 소득과 월별 부채 지불, 신용 점수와 구매하고 싶은 지역을 입력하면 나의 재정 상태를 분석하고, 감당할 수 있는 집값을 자동으로 계산해 줍니다.

예상 미국 집 구매 비용 체크!

미국에서 집을 구매할 때 고려해야 할 대표적인 비용들을 살펴보겠습니다.

1. 다운페이먼트 (Down Payment)

다운페이먼트는 집을 살 때 처음에 내는 돈이에요. 집값 전부를 한 번에 내기 어려우니까, 일부를 먼저 내고 나머지는 은행에서 빌리는(모기지) 방식이죠. 쉽게 말해서, 집값의 일정 비율을 미리 내는 “첫걸음 비용”이라고 생각하면 돼요.

다운페이먼트는 보통 집값의 3%에서 20% 정도를 내는 게 일반적이에요. 예를 들어, 집값이 $500,000(한화 약 6억 8천만 원, 환율 1 USD = 1,375 KRW 기준)라면:

- 3% 내면: $15,000 (약 2천만 원)

- 10% 내면: $50,000 (약 6천 8백만 원)

- 20% 내면: $100,000 (약 1억 3천 7백만 원)

20% 미만으로 내면 생기는 PMI (사적 모기지 보험)

만약 다운페이먼트를 20%보다 적게 내면, 은행에서 PMI(사적 모기지 보험)라는 걸 요구할 수 있어요. 이건 은행이 혹시 여러분이 대출을 못 갚을까 봐 넣는 보험이에요.

- 비용: 대출 금액의 0.5%~1.5% 정도를 매달 추가로 내요. 예를 들어, $400,000 대출이면 매달 $200~$600 정도가 붙을 수 있어요.

- 언제 없어질까?: 대출을 갚다가 집값의 80% 이하로 남으면(예: $500K 집에서 $400K 이하) PMI를 없앨 수 있어요. 또는 집값이 올라서 자산 가치가 높아지면 재융자(대출 조건 변경)를 통해 없앨 수도 있어요.

다운페이먼트가 부족할 때 방법은?

“그럼 돈이 부족하면 집을 못 사나요?” 걱정하지 마세요! 몇 가지 도움을 받을 수 있어요

- FHA 대출: 돈이 적어도 최소 3.5%($17,500/$500K)만 내면 대출받을 수 있어요. 신용 점수가 조금 낮아도 가능해서 초보자에게 좋아요.

- VA 대출: 미군 복무 경험이 있다면 다운페이먼트 없이도 가능해요(조건 맞아야 가).

- USDA 대출: 시골 지역(예: 조지아주 일부)에서 집 사는 경우, 소득 조건 맞으면 0% 다운으로도 가능해요.

2. 클로징 비용: 계약 마무리 비용

클로징 비용은 집을 사고 계약을 마무리할 때 드는 돈이에요. 쉽게 말해, 집을 사는 데 필요한 서류 작업, 법적 절차 비용이라고 생각하면 돼요. 이건 집값의 2%~5% 정도가 들어가요.

- 주택 감정비(Appraisal Fee): 집값이 적당한지 전문가가 확인해주는 비용이에요. 약 $300~$500.

- 융자 신청비(Loan Origination Fee): 은행이 대출을 처리해주는 수수료예요. 약 $800~$1,500.

- 타이틀 보험(Title Insurance): 집 소유권에 문제가 없는지 보장하는 보험이에요. 약 $1,000~$2,500.

- 서류 비용(Document Fees, Recording Fees): 계약서 작성, 등기 비용 같은 거예요. 약 $500~$2,000.

예) 집값이 $500,000인 경우:

- 2%면: $10,000 (약 1천 3백만 원)

- 5%면: $25,000 (약 3천 4백만 원)도시마다 다를 수 있어요. 예를 들어, 캘리포니아주 얼바인은 $15K~$25K, 조지아주 애틀랜타는 $10K~$20K 정도예요.

작은 팁!

클로징 비용 일부는 집주인과 협상해서 줄이거나, 대출에 포함시킬 수도 있어요.

3. 기타 초기 비용: 집 사는 데 필요한 추가 돈

집을 사고 나서 바로 들어가기 위해 필요한 돈도 있어요.

- 주택 검사 비용(Home Inspection): 집에 문제가 없는지(예: 물 새는 곳, 벽에 금 간 곳) 전문가가 확인해주는 비용이에요. 약 $300~$500.

- 이사 비용(Moving Costs): 짐을 옮기는 비용이에요. 가까운 곳이면 $1,000, 멀리 이사하면 $5,000까지 들 수 있어요.

- 재산세와 주택 보험(Property Tax & Home Insurance):

- 재산세: 집을 소유하면 매년 내야 하는 세금이에요. 지역마다 다르지만 연간 $2,000~$7,000(예: 캘리포니아 $5K, 조지아 $3K).

- 주택 보험: 집이 화재나 자연재해로 손상될 때를 대비한 보험이에요. 연간 $800~$2,000.

- 이 돈은 보통 대출 상환할 때 월 단위로 조금씩 나눠서 내요.

- HOA 비용(Homeowners’ Association Fee): 콘도나 타운홈 같은 경우, 건물 관리를 위해 매달 내는 돈이에요. 월 $50~$500(예: 얼바인 $200~$400).

예) $500,000 집을 산다고 하면:

- 주택 검사: $400

- 이사: $2,000

- 재산세+보험(1년): $4,000

- HOA(월 $200 x 12개월): $2,400

- 총: 약 $8,800 (1년 기준)

4. 비상금: 혹시 모를 상황 대비

집을 사고 나면 갑작스러운 지출이 생길 수 있어요. 예를 들어, 수도관이 터지거나, 갑자기 큰 돈이 필요해질 수도 있죠. 그래서 비상금을 꼭 준비해야 해요. 전문가들은 월 모기지 3~6개월분을 비상금으로 모아두라고 추천해요.

예시) 월 모기지가 $2,000이라면:

- 3개월분: $6,000

- 6개월분: $12,000이 돈은 수도관 수리($1,000~$3,000)나 갑작스러운 생활비로 사용할 수 있어요.

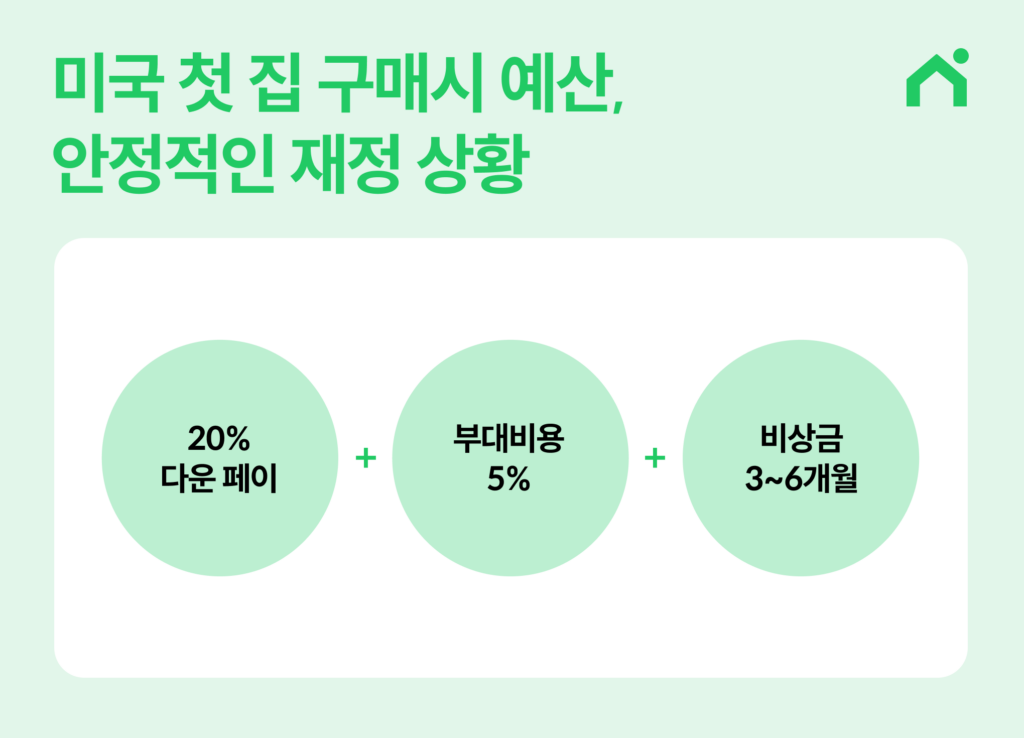

미국 집 구매 비용 – 안정적인 재정 상황은?

미국 집 구매 시 예산으로는 20% 다운페이 + 부대비용 5% + 비상금 3~6개월치를 준비하면, 아주 안정적인 재정상황입니다.

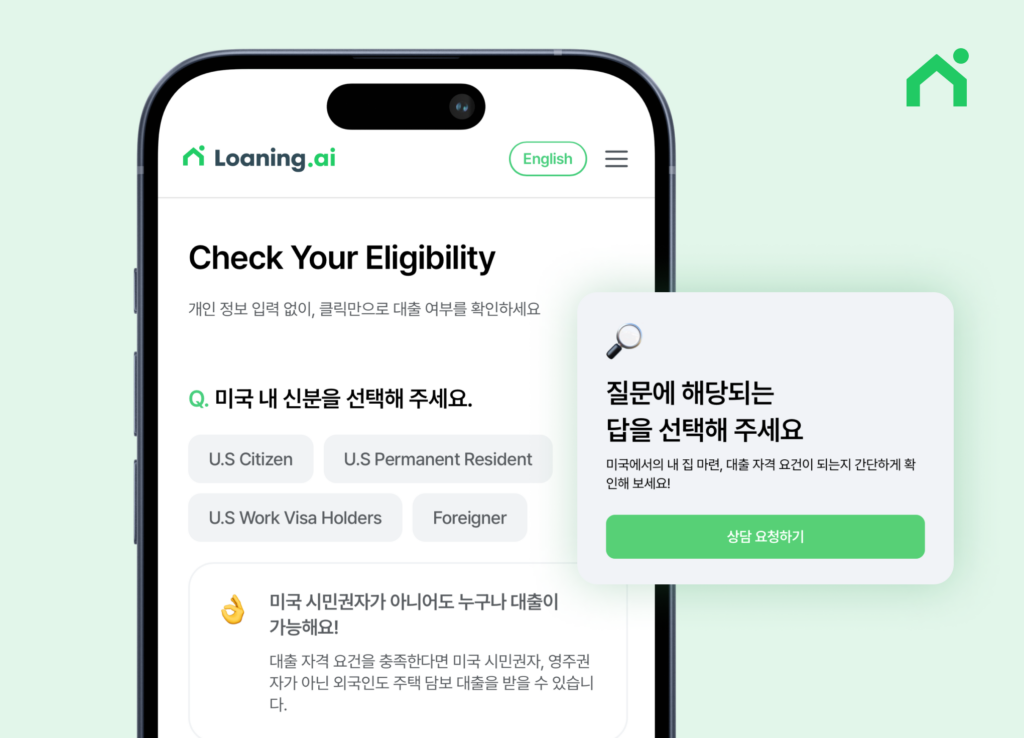

Loaning.ai에서 사전 대출 자격 확인하기

Loaning.ai에서는 복잡한 서류 없이도 대출 가능성을 간편히 확인할 수 있어요.

개인 정보 입력 없이, 클릭만으로 대출 여부와 대출 한도를 확인하세요!

집 사는 데 필요한 돈,

Loaning.ai가 더 쉽게 준비해줘요!

비싼 미국 집값, Loaning.ai가 최대한 비용 절약할 수 있게 도와드려요!

❶ 금리, 더 좋은 조건으로

Loaning.ai는 미국 상위 5개 Lender사들 중에 가장 최적의 이자율을 제공해요. AI를 통해 내 조건에 맞는 가장 비용 효율적인 주택담보대출을 준비하세요!

❷ 사전승인서, 스마트폰으로 간단히 준비할 수 있어요!

집을 살 때 꼭 필요한 사전승인서, Loaning.ai는 스마트폰에서 쉽게 준비할 수 있게 해줘요. 복잡한 서류 작업 없이 스마트폰으로 몇 번의 클릭만 하면 끝!

❸ 마감, 빠르고 확실하게

사전 승인부터 실제 대출 마감까지 7일이면 충분합니다.

❹ 나에게 딱 맞는 대출

AI가 당신의 상황을 꼼꼼히 보고 최적의 대출을 골라줘요. 풀타임 담당자가 옆에서 도와주니 최대 금액까지 편하게 확인할 수 있어요.

지금 Loaning.ai에서 한국인 상담원과 대출 상담 받아보세요!

Loaning.ai 블로그는 앞으로도 미국 집구하기 여정을 함께 하며 여러분의 고민들을 해결해드리겠습니다.

다음 편 보러 가기 👇