미국에서 집을 사려고 대출(모기지)을 알아보시는 분들, 혹시 “최저 금리”라는 문구만 보고 대출을 선택하시나요? 금리가 낮은 것도 물론 좋지만, 사실 대출의 총비용을 결정하는 데는 금리 외에도 중요한 요소들이 많아요. 특히 초보자라면 Rate, APR, 포인트 같은 용어가 낯설 수 있죠. 오늘은 미국 모기지 금리를 선택할 때 꼭 알아야 할 점들을 쉽게 설명드릴게요. Loaning.ai와 함께라면 더 현명한 대출 선택을 할 수 있답니다. 그럼 하나씩 알아볼까요?

금리, APR, 포인트란?

1. 금리(Interest Rate)

금리는 여러분이 빌린 돈에 대해 내야 하는 이자 비율이에요. 예를 들어, 100달러를 빌렸는데 금리가 5%라면, 1년에 5달러를 이자로 내는 거예요. 즉 금리가 낮을수록 매달 내는 이자가 적어요. 반대로 금리가 높다면 그만큼 부담이 커질 수 있으니, 대출을 받거나 돈을 빌릴 때 금리를 꼭 확인하는 것이 중요합니다.

또한 금리를 비교할 때는 대출기관의 이자율의 차이를 잘 살펴보셔야 해요.

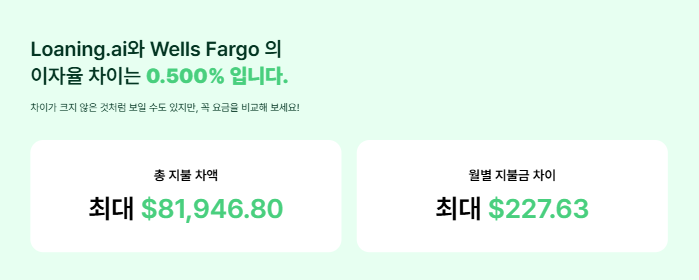

예를 들어 2025년 3월 25일(PST) 기준, 30년 고정 금리는 Loaning.ai는 6.000%, 웰 스파고의 금리는 6.500%입니다.

(2년 이상의 tax report가 있고, FICO 점수가 740점, 미국 시민권자, 거주 목적으로 단독주택 구매, 원리금 균등 상환, DTI 45%, LTV 70% 기준 금리입니다. ($1M 주택 구매, $700K 대출) 개별 조건에 따라 차이가 있을 수 있습니다.)

두 대출기관의 이자율 차이는 0.500%로, 소수점 단위의 차이는 작아 보일 수 있지만, 실제로는 총 지불 금액과 월 상환액에서 큰 차이를 만들죠.

이 이자율의 차이로 인해 총 지불 차액은 최대 $81,946.80(약 1억 2천), 월별 지불금 차이는 최대 $227.63(약 33만 원)까지 발생할 수 있어요.

이처럼 작은 이자율의 차이도 장기적으로는 큰 재정적 영향을 미치니, 대출 선택 시 꼼꼼한 비교가 필요합니다.

위 데이터는 2025년 3월 25일(PST) 기준이며, 모기지 금리는 시장 상황에 따라 변동될 수 있습니다.

밑에 버튼을 클릭해 “오늘의 30년 고정 최저 금리“를 확인해보세요!

2. APR(Annual Percentage Rate)

APR은 금리에 추가로 붙는 비용까지 포함한 “실제 비용“이에요. 모기지를 받으면 이자 외에도 수수료나 보험 같은 돈을 내야 하는데, APR은 이런 것들을 다 합쳐서 보여줘요. 따라서 APR이 금리보다 높은 이유는 다음과 같은 비용들이 포함되기 때문입니다.

- 대출 수수료(Loan Fees)

- 감정 비용(Appraisal Fees)

- 타이틀 보험료(Title Insurance)

- 기타 대출 관련 비용

APR은 실제 대출의 총비용을 더 정확히 보여주므로, 단순히 금리만 보고 결정하는 것보다 더 나은 선택을 할 수 있도록 도와줍니다.

쉽게 말해, APR이 낮을수록 여러분이 실제로 내는 돈이 적어지는 거예요.

3. 포인트(Points)

포인트는 대출을 받을 때 처음에 내는 수수료예요. 다만 필수는 아니고 선택입니다. 포인트를 내면 금리가 낮아지지만 초기 비용이 늘어나고, 안 내면 초기 비용은 줄지만 월 상환액이 커집니다. 대출을 오래 유지할 계획이라면 포인트를 내는 게 유리할 수 있고, 빨리 갚을 거라면 안 내는 게 나을 수 있어요.

1포인트 = 대출금의 1%

예: $300,000 대출에서 1포인트는 $3,000.

포인트의 장단점

- 장점: 금리를 낮춰 월 상환액을 줄일 수 있습니다.

- 단점: 초기 비용이 늘어나므로, 장기간 주택에 거주하지 않을 경우 비용 회수가 어렵습니다.

쉬운 말로 정리하자면:

- 금리 = 매달 내는 이자

- APR = 이자 + 추가 비용

- 포인트 = 처음에 내는 돈

APR과 포인트가 총 비용에 미치는 영향

모기지 금리를 비교할 때, 최저 금리만 보고 대출을 선택하면, APR이나 포인트로 인해 실제 비용이 예상보다 커질 수 있습니다.

예를 들어, 금리가 낮아도 APR이 높으면 수수료 등 추가 비용 때문에 대출의 실제 부담이 커질 수 있어요.

또 포인트는 금리를 낮추는 대신 초기 비용을 증가시키므로, 대출을 얼마나 오래 유지하느냐에 따라 유리함이 달라져요.

장기 대출 vs 단기 대출, 추천하는 모기지 금리는?

모기지를 받을 때, “얼마나 오래 빌릴 건지”도 중요해요. 대출 기간에 따른 장/단점과 각 케이스에 맞는 추천 대출 옵션을 알려드릴게요!

장기 대출 (예: 30년) 30년 동안 천천히 갚는 거예요. 초기 자금이 부족한 첫 주택 구매자가 많이 이용해요. 장기 대출은 매달 내는 돈(월 상환액)은 적지만, 이자를 오랫동안 내니까 총비용이 커집니다.

- 장점: 매달 부담이 적음

- 단점: 이자를 더 많이 냄

- 추천: 낮은 APR과 적은 포인트의 대출을 선택하면 30년 동안 내는 돈이 적어져 좋아요.

단기 대출 (예: 5년) 5년 안에 빨리 갚는 거예요. 집을 빠르게 구매하고 싶은 분들이 이용하죠. 단기 대출은 매달 내는 돈(월 상환액)은 많지만, 이자를 덜 내니까 총비용이 줄어요.

- 장점: 이자가 적게 듦

- 단점: 매달 내는 돈이 많음

- 추천: 금리가 낮은 곳이 좋지만, 포인트가 너무 높으면 처음에 돈이 많이 들 수 있으니 주의하세요.

예) 30년 고정 최저 금리 비교 표

| 모기지 Lender사 | 금리 | APR | 포인트 |

|---|---|---|---|

| 회사 A | 5.990% | 6.199% | $13,776.00 |

| Loaning.ai | 6.000% | 6.092% | $4,375.00 |

*위 표는 예시로, 금리와 APR은 신용점수, 다운페이먼트 등 개인 상황에 따라 달라질 수 있습니다.

- 회사 A: 금리는 낮지만, APR과 포인트가 높아 초기 비용과 총비용이 큽니다.

- Loaning.ai: 금리는 0.01% 높지만, APR과 포인트가 낮아 장기적으로 더 경제적입니다.

즉, 30년 동안 대출을 유지한다면, Loaning.ai의 낮은 APR과 포인트 덕분에 총비용이 회사 A보다 적습니다. 반면, 대출을 5년 이내에 상환한다면 회사 A의 낮은 금리가 유리할 수 있지만, 높은 포인트로 인해 초기 부담이 커질 수 있습니다.

정리: 대출 기간에 따른 미국 모기지 금리 선택 기준

- 장기 유지 (예: 30년): APR과 포인트가 낮은 Loaning.ai가 더 경제적입니다. 초기 비용이 적고, 전체 이자 부담도 줄어듭니다.

- 단기 상환 (예: 5년): 금리가 낮은 SoFi가 유리할 수 있지만, 포인트가 $13,776이나 되므로 상환 시기와 초기 자금 여력을 고려해야 합니다.

미국 모기지 금리 비교 시, APR과 포인트도 확인하세요!

모기지 금리를 선택할 때는 최저 금리인 것도 중요하지만, APR과 포인트를 함께 확인하는 것이 중요해요. 금리는 매달 이자에 영향을 주고, APR은 대출의 실질적인 총비용을 보여주며, 포인트는 초기 부담을 결정합니다. 대출 기간에 따라 선택 기준도 달라지죠. 장기 대출이라면 낮은 APR과 포인트가 유리하고, 단기 대출이라면 낮은 금리가 유리하지만 포인트가 너무 높지 않은지 확인해야 해요.

Loaning.ai는 미국 상위 5개 Lender사들 중에서 최저 수준의 금리를 제공하고 있어요. 뿐만 아니라 타 Lender사보다 낮은 APR과 포인트로 장기 대출(30년) 시 실질적인 총비용을 줄여주는 대출 상품을 제공합니다.

더 궁금한 점이 있거나 쉽고 빠르게 대출을 받고 싶다면, Loaning.ai에서 무료 상담을 받아보세요!

![미국 모기지 심사, 언더라이팅(Underwriting)의 비밀: 왜 대출 승인이 늦어질까?_[모기지 가이드 Ep.4]](https://blog.loaning.ai/ko/wp-content/uploads/2025/12/워드프레스-썸네일_4-350x250.png)