미국 모기지 PITIA란 무엇인가요?

미국 모기지 PITIA를 모르면 생길 수 있는 문제

PITIA를 이해하지 못하면 대출 심사나 매물 선택 과정에서 예상치 못한 비용 부담이나 승인 거절 등 실질적인 불이익을 겪을 수 있어요.

1. 대출 한도 감소

PITIA가 소득 대비 높아지면 DTI(부채 대비 소득 비율)가 올라가 대출 한도가 줄어들 수 있습니다.

- 예: 월 소득 $5,000에 PITIA가 $2,500이면 DTI가 50%(43% 권장, 출처: CFPB)로 높아져 대출 한도가 축소되거나 거절될 수 있음.

2. 대출 승인 거절 위험

많은 분들이 P&I(원리금)만 계산하고 집을 보러 가지만, 재산세, 보험료, HOA 등 포함한 PITIA가 대출 심사에 직접 영향을 미칩니다. 이를 간과하면 “예산에 맞는 줄 알았는데 대출이 안 나오는” 상황이 생깁니다.

3. 계약 후 매물 변경/취소 발생

오퍼를 넣은 후 PITIA가 예상보다 높다는 사실을 알게 되면, 계약 포기 또는 조건 재협상이 발생할 수 있어요. 특히 HOA 비용이나 재산세가 높은 콘도/커뮤니티 주택은 주의가 필요합니다.

4. 이자 손해 또는 부적절한 상품 선택

PITIA 구조를 고려하지 않고 대출 상품을 비교하면, 금리를 낮추려다 오히려 손해를 볼 수 있어요.

그럼 어떻게 대비하면 좋을까요?

1. 예산은 ‘집값’이 아니라 ‘월 납입 구조(PITIA)’ 기준으로 잡기

원금(P), 이자(I), 재산세(T), 보험료(I), HOA(A)까지 포함한 월 납입 구조로 예산을 잡아야 DTI 초과나 승인 거절을 피할 수 있어요.

2. Loaning.ai로 미리 확인하기

Loaning.ai에서는 내 상황에 맞는 맞춤 금리뿐 아니라 월 납입액(Monthly Payment)를 통해 대출 원금과 이자(P&I)가 반영된 금액을 확인할 수 있어요.

아래 구체적인 PITIA 계산 및 시뮬레이션 예시를 참고해, 재산세, 보험, HOA 비용까지 포함된 가격을 계산해보세요!

⭐ Loaning.ai 이용 팁: 미리 사전승인서를 받으면 실제 구매 가능 예산을 확인할 수 있습니다. (10분 내 모바일로 발급 가능!)

3. DTI(총부채상환비율) 전략적으로 관리하기

기존 카드빚이나 학자금 대출을 줄이거나, PITIA 비중을 낮추는 집을 선택하면 더 높은 대출 한도를 받을 수 있어요.

4. HOA 높은 매물은 피해가는 것도 전략

같은 가격이라도 HOA가 없는 주택은 PITIA가 낮아져 승인 확률이 높아질 수 있어요.

PITIA 구성 요소별 월 납입액 변화 예시

| 항목 | 설명 | 월 납입에 미치는 영향 |

|---|---|---|

| Principal (원금) | 대출금의 일부를 갚는 금액 | 원금 줄이기 |

| Interest (이자) | 이자율에 따라 발생하는 비용 | 금리 높을수록 ↑ |

| Taxes (재산세) | 지역정부에 내는 재산세 | 지역 따라 1~2% 수준 |

| Insurance (보험) | 주택보험 또는 모기지보험(PMI) | 대출 조건 따라 다름 |

| Association Dues (협회비) | HOA 등 관리비 | 콘도나 커뮤니티 주택에서 발생 |

P&I vs PITIA 차이

| 구분 | 포함 항목 | 용도 |

|---|---|---|

| P&I | 원금 + 이자 | 대출 기본 상환 계산 |

| PITIA | P&I + 세금 + 보험 + HOA | 실제 월 지출 예측에 사용 |

→ PITIA가 실제 비용으로, P&I와 헷갈리지 않도록 유의하세요.

PITIA 계산법과 실제 시뮬레이션 예시

PITIA = 원금(Principal) + 이자(Interest) + 세금(Taxes) + 보험(Insurance) + 협회비(HOA)

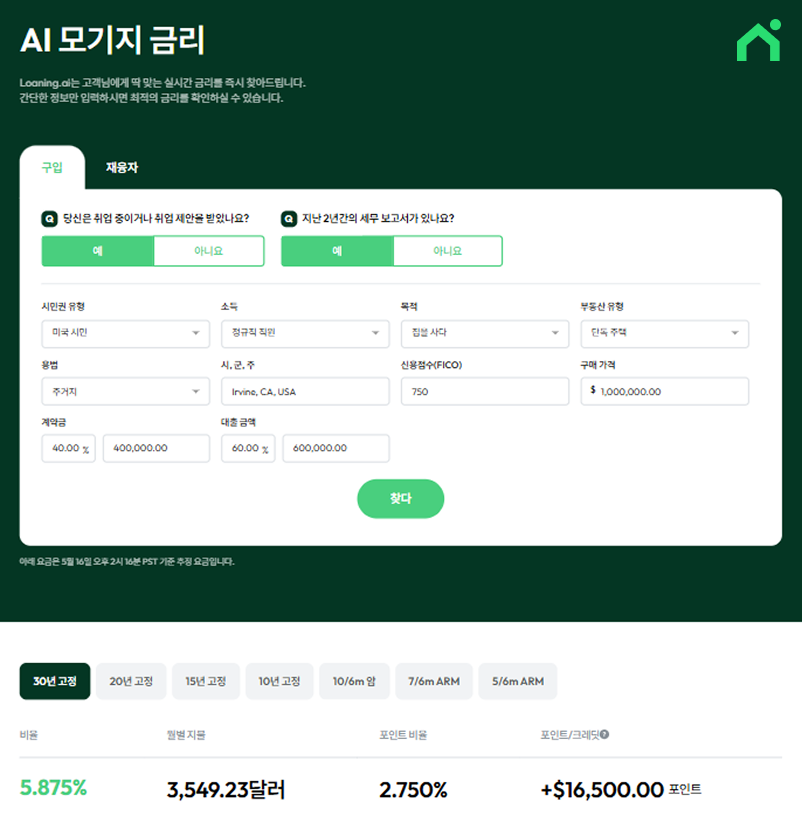

모기지 렌더, Loaning.ai의 PITIA 시뮬레이션 예시

조건

- 구매 가격: $1,000,000

- 다운페이먼트: 40%

- 대출 금액: $600,000

- 신용점수: 750점

- 금리 옵션: 5.875% (30년 고정 금리 기준)

PITIA 시뮬레이션 예시

| 항목 | 금액 | 설명 |

|---|---|---|

| 원금 + 이자 (P&I) | $3,549.23 | Loaning.ai 기준 월 납입액 |

| 재산세 | 약 $833.33 | 연간 1% 기준 |

| 주택 보험 | 약 $100 | 평균 주택 보험료 |

| HOA 비용 | 약 $150 | Irvine, CA 기준 일반적 수준 |

총 PITIA: $4,632.56/월

위 계산은 Loaning.ai의 2025년 5월 16일(PST)의 실시간 금리 기준으로 시뮬레이션된 결과입니다.

내 신분과 소득, 위치, 대출 조건에 따라 P&I는 달라지고, 그에 따라 PITIA도 달라지니 직접 확인해보는 것이 가장 정확해요.

자주 묻는 질문 (FAQ)

Q1. PITIA 때문에 대출이 거절된 사례가 있나요?

→ 네, 월 소득 $4,000에 PITIA가 $2,000인 경우 DTI가 50%로 높아져 대출이 거절된 사례가 있습니다.

Q2: PITIA를 줄이는 방법은 무엇인가요?

→ 낮은 금리 대출을 선택하거나, HOA 비용이 없는 집을 고려하면 PITIA를 줄일 수 있습니다.

Q3: PITIA가 높아도 대출 승인이 가능한가요?

→ DTI가 43% 이하라면 가능성이 높습니다. 추가 부채를 줄이거나 소득 증빙을 강화하는 방법이 유효합니다.

Q4: HOA 비용이 PITIA에 포함되지 않을 수 있나요?

→ HOA가 없는 주택의 경우 포함되지 않지만, 대부분 콘도나 계획된 커뮤니티에서는 HOA 비용이 필수로 포함됩니다.

미국 모기지 PITIA, 한 눈에 정리

PITIA는 원금, 이자, 세금, 보험, HOA를 포함한 월 상환액으로, 단순 원리금이 아닌 실제 ‘월 주거비용’을 계산할 때 사용되는 기준입니다. 대출 승인 여부, 예산 설정, 매물 선택까지 모두 PITIA 기준으로 판단해야 정확합니다!

아래 초록색 버튼을 클릭해 내 상황에 맞는 맞춤 금리와 월 납입액을 알아보고 예산을 설정해보세요!

관련 콘텐츠 보러 가기

![바이어스 마켓(Buyer’s Market)이란 무엇인가요? [미국 부동산 시장 용어 정리]](https://blog.loaning.ai/ko/wp-content/uploads/2025/07/바이어스-마켓-350x250.png)