이전 글에서는 내가 감당할 수 있는 집 가격과, 지역별 대출 한도를 기준으로 현실적인 예산을 먼저 정리해봤어요.

이제 그 다음 단계는, 그 예산 안에서 실제로 어떤 조건으로 집을 살 수 있는지 확인하는 과정이에요.

같은 가격대의 집이라도 금리, 신용 점수, 다운페이먼트에 따라 매달 부담해야 하는 금액은 크게 달라질 수 있어요.

그래서 집을 본격적으로 알아보기 전에, 내 조건 기준으로 적용되는 금리와 월 납입금을 먼저 확인해보는 것이 중요해요.

모기지 금리 계산기, 왜 중요한가요?

같은 가격의 집이라도 조건에 따라 결과는 완전히 달라져요.

- 신용 점수가 높으면 금리가 낮아지고

- 다운페이먼트가 많으면 조건이 유리해지고

- 투자용 주택이면 금리가 높아질 수 있어요

즉, 중요한 것은 집 가격이 아니라 내 조건 기준에서 적용되는 금리예요.

모기지 금리 계산기로 무엇을 알 수 있을까요?

Loaning.ai의 Mortgage Calculator를 활용하면 단순한 금리 확인을 넘어서

- 현재 조건에서 가능한 금리 (Rate)

- 금리에 따른 월 납입금

- 포인트 / 크레딧 구조

- 대출 상품별 차이

까지 한 번에 확인할 수 있어요.

모기지 금리 계산기, 이렇게 사용해보세요

이 도구의 차별점은 단순히 금액만 입력하는 계산기가 아니라, 시민권 상태, 소득 유형(W2 / 1099 / 자영업), 주택 용도까지 세분화해서 실제로 받을 수 있는 금리를 실시간으로 보여준다는 점이에요.

또한 각 입력 항목을 어떻게 설정하느냐에 따라 금리가 어떻게 달라지는지 직접 확인할 수 있다는 점이 중요해요.

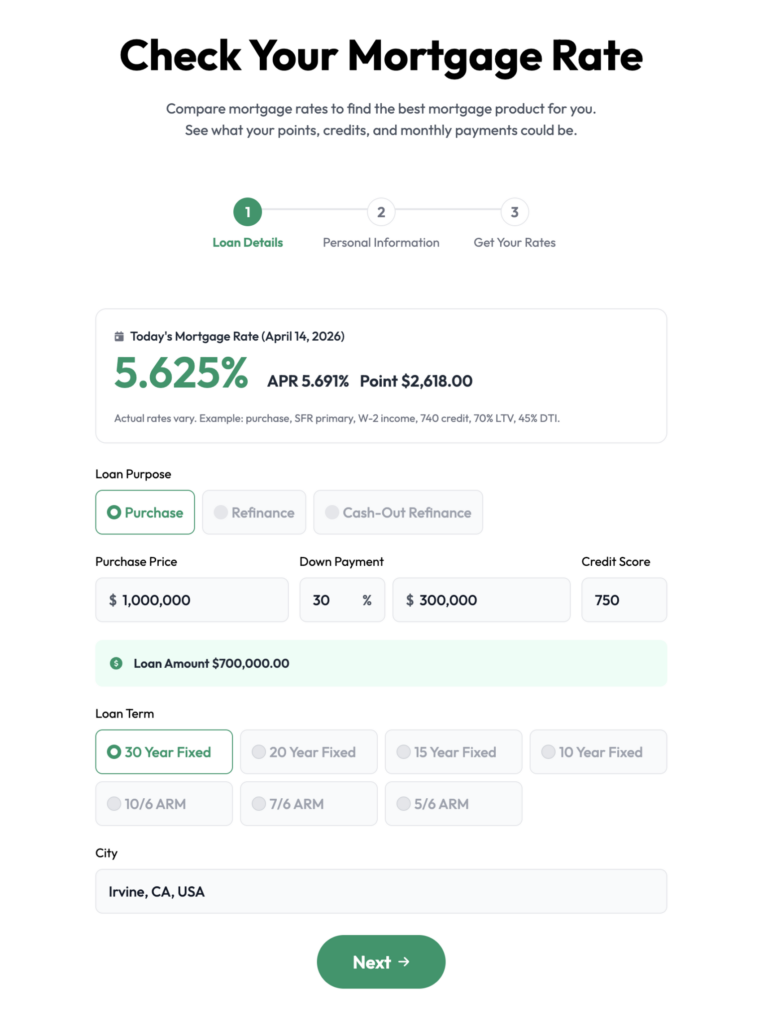

1. 기본 조건을 입력해요.

먼저 집과 대출에 대한 기본 정보를 입력해요.

Irvine, CA에서 100만 달러 주택을 구매하는 경우를 예시로 작성해 볼게요.

- Purchase 선택

- 집 가격 $1,000,000 입력

- 다운페이먼트 30% 설정

- 신용 점수 750 입력

- 대출 기간 30년 고정 선택

여기서 중요한 포인트는 각 입력값의 기준이에요.

- 다운페이먼트는 높을수록 금리 조건이 유리해지기 때문에, 30% 기준으로 설정했어요.

- 신용 점수는 금리에 직접 영향을 주는 요소라서, 일반적으로 우대 금리를 받을 수 있는 750 기준으로 입력했어요.

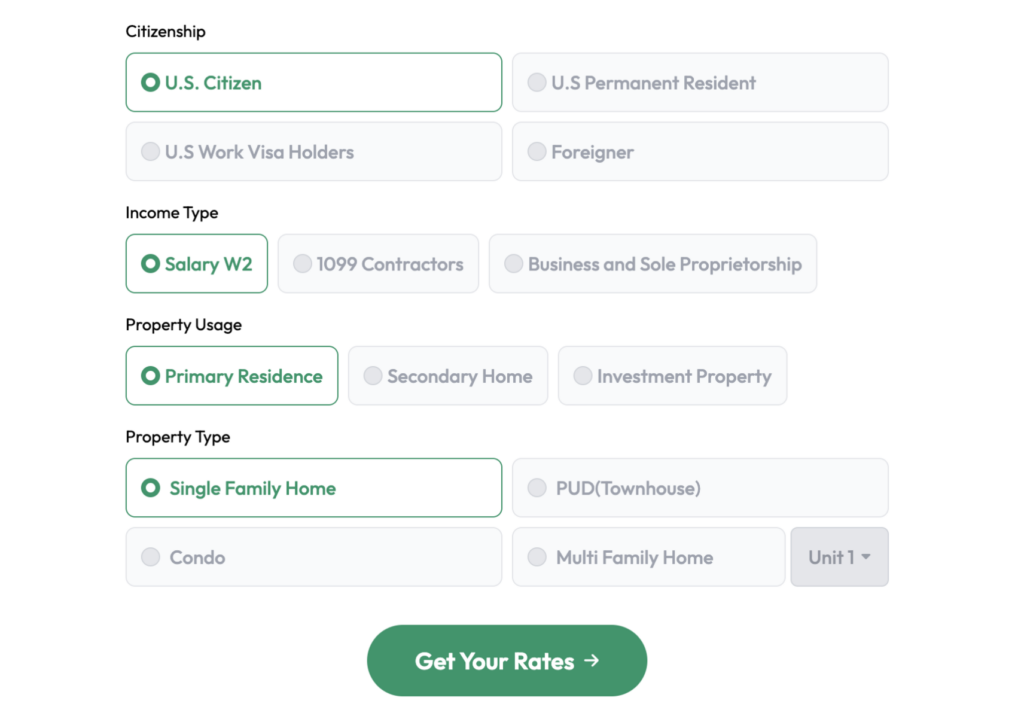

2. 개인 조건을 설정해요.

이제 1단계에서 입력한 집 가격과 대출 조건을 바탕으로, 금리에 영향을 주는 조건을 추가로 설정해요.

앞 단계에 이어서 다음과 같이 설정해볼게요.

- 시민권 상태: U.S. Citizen

- 소득 유형: Salary W2

- 주택 용도: Primary Residence

- 주택 유형: Single Family Home

이 조건에서는 일반적인 기준의 금리가 적용돼요.

여기서 조건을 바꾸면 결과도 함께 달라져요.

예를 들어

- 소득 유형을 W2에서 1099로 변경하면, 적용 가능한 대출 상품이 달라지면서 금리 구조도 함께 변할 수 있어요.

- 주택 용도를 실거주에서 투자용으로 변경하면 금리가 더 높게 적용되면서 월 납입금도 증가해요.

이처럼 각 입력 항목은 금리와 대출 조건을 직접적으로 바꾸는 요소예요.

3. 결과를 확인해요

이렇게 입력한 조건을 바탕으로 결과를 확인하면, 각 조건에 따라 금리와 월 납입금이 어떻게 달라지는지 직접 확인할 수 있어요.

결과 화면에서는 여러 금리 옵션이 함께 표시돼요.

- Rate: 적용 가능한 금리

- Points / Credits: 금리를 낮추기 위해 추가 비용을 내는지, 반대로 크레딧을 받는지 보여줘요

- Mo. Payment: 해당 금리 기준 예상 월 납입금이에요

예를 들어 같은 조건에서도

- 6.875% 금리에서는 월 납입금이 약 $4,598.50

- 7.000% 금리에서는 월 납입금이 약 $4,657.12

- 7.125% 금리에서는 월 납입금이 약 $4,716.03

처럼 달라질 수 있어요.

금리가 올라갈수록 월 납입금도 함께 증가하는 구조예요.

여기서 같이 봐야 하는 게 Points / Credits예요.

예를 들어 어떤 금리는 월 납입금이 조금 더 낮은 대신, 초기 비용을 더 내야 할 수 있어요.

반대로 금리가 조금 높은 옵션은 월 납입금은 올라가지만, 초기 비용 부담은 줄어들 수 있어요.

그래서 이 화면은 “가장 낮은 금리가 무엇인지”를 보는 용도라기보다, 내가 초기 비용을 더 내고 월 납입금을 낮출지, 아니면 초기 비용을 줄이고 조금 더 높은 금리를 선택할지 판단하는 단계라고 보면 돼요.

결과를 통해 무엇을 알 수 있을까요?

이 결과를 통해 단순히 금리 하나를 확인하는 것이 아니라, 내 조건에서 가능한 다양한 금리 옵션과 비용 구조를 함께 비교할 수 있어요.

특히 아래 세 가지를 함께 보는 것이 중요해요.

- 금리에 따른 월 납입금 차이

- 금리를 낮추기 위해 필요한 Points(초기 비용)

- 반대로 받을 수 있는 Credits(비용 지원)

즉, “어떤 금리가 가장 낮은가”가 아니라 “내 상황에서 가장 현실적인 선택이 무엇인가”를 판단할 수 있어요.

모기지 금리 계산기에서 가장 중요한 포인트

결과 화면에서 가장 중요한 건 금리, 초기 비용, 월 납입금의 균형을 보는 것이에요.

예를 들어

- 금리가 낮은 옵션

→ 월 납입금은 줄어들지만, 초기 비용(Points)이 높아질 수 있어요 - 금리가 높은 옵션

→ 월 납입금은 늘어나지만, 대신 크레딧을 받아 초기 비용을 줄일 수 있어요

그래서 이 과정은 단순 비교가 아니라 초기 비용과 월 부담 사이에서 선택하는 단계예요.

모기지 금리 계산기, 먼저 확인하면 선택이 쉬워져요

Mortgage Calculator를 활용하면 내가 보고 있는 집이 내 조건에서 어떤 금리와 월 납입금으로 가능한지 먼저 확인할 수 있어요.

단순히 집 가격만 보는 것이 아니라, 신용 점수나 다운페이먼트에 따라 달라지는 금리와 월 부담까지 함께 이해할 수 있다는 점이 중요해요.

같은 가격의 집이라도 어떤 조건을 선택하느냐에 따라 실제로 부담해야 하는 금액은 크게 달라질 수 있어요. 그래서 집을 보기 전에 내 기준에서 적용되는 금리와 비용 구조를 먼저 파악해두는 것이 필요해요.