사전 승인 레터를 받았다고 해서 모든 과정이 끝난 것은 아닙니다. 아직 안심하기에는 이릅니다.

말 그대로 ‘사전’ 승인인 만큼 최종 대출이 100% 보장되는 것은 아니며, 최종 펀딩 직전에 모기지 렌더는 바이어의 재정 상태를 다시 한번 엄격히 조회하기 때문입니다. Loaning.ai와 함께 최종 승인까지 안전하게 도달하기 위한 가이드와 주의 사항을 지금 바로 확인해 보세요!

.

사전 융자 신청 이후 꼭 해야 할 일 1 : 금리와 월 상환 부담 다시 비교하기

사전 승인 금액을 확인했다면, 다음 단계는 “어떤 조건이 내 상황에 맞는지”를 따져 보세요.

같은 승인 한도라도 금리, 포인트, 클로징 비용, 예상 월 납입액에 따라 실제 부담은 달라질 수 있어요.

.

사전 융자 신청 이후 꼭 해야 할 일 2 : 예산에 맞춰 집 고르기

이제는 막연히 좋아 보이는 집을 보는 것이 아니라, 확정된 예산 범위 안에서 매물을 필터링해야 합니다.

위치, 학군, 집 상태 등 여러 조건 중 필수 조건과 조정 가능한 조건을 나눠 두면 탐색 효율이 훨씬 좋아집니다.

만약 마음에 드는 집을 발견했다면 담당 부동산 에이전트에게 사전승인 레터를 즉시 공유해 보세요!

(단, Pre-approval letter에 적힌 금액은 참고 기준일 뿐, 꼭 그 한도까지 주택 가격을 올릴 필요는 없습니다.

실제 집값 외에도 재산세, 보험료, HOA, 유지보수 비용, 예상 수리비처럼 함께 고려해야 하는 금액이 언제든 발생할 수 있어요!)

.

사전 융자 신청 이후 최종 승인을 위협하는 4대 금기 사항

융자는 완전히 끝날 때까지 끝난 것이 아닙니다. 사전 융자 신청 이후 최종 대출 실행 시점까지 반드시 주의해야 할 점이 있습니다.

펀딩 직전에도 신용 조회는 다시 진행되기 때문에 아래 사항을 반드시 지켜 주세요!

.

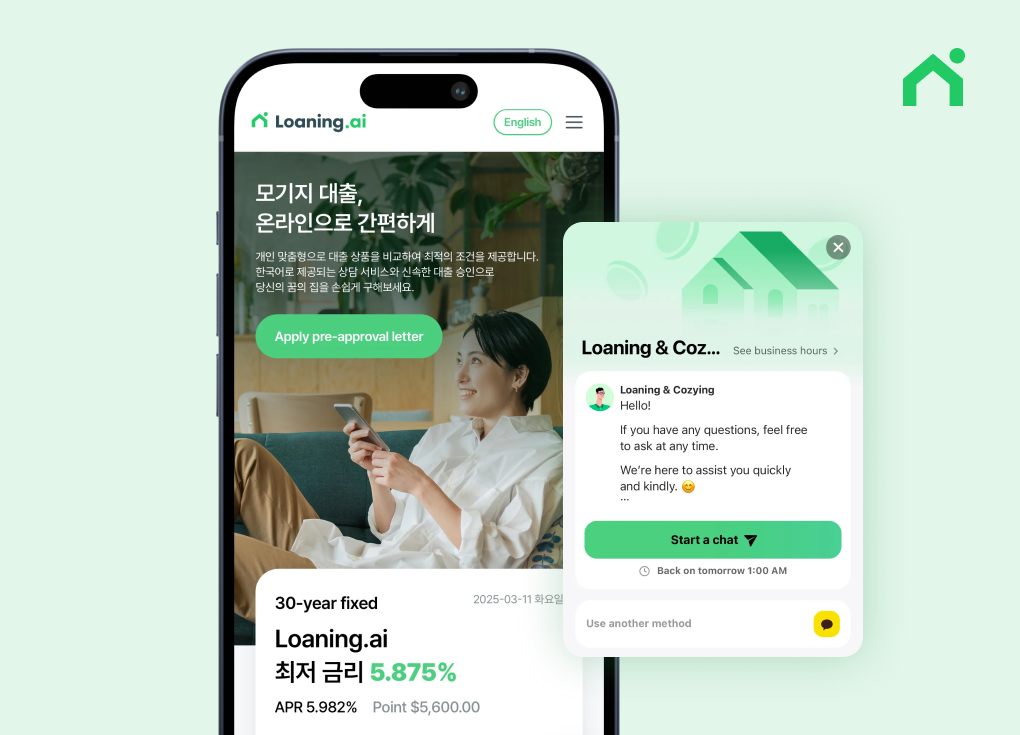

Loaning.ai와 함께하는 쉽고 빠른 사전 융자 승인 프로세스

미국 다이렉트 렌더인 로닝은 복잡한 서류 절차 때문에 고민하시는 한인 고객분들을 위해 최적화된 시스템을 제공합니다.

어떤 서류가 필요한지, 현재 내 신용 점수로 어느 정도의 융자 한도가 가능한지 한국어로 상세히 설명해 드립니다.

좋은 매물을 놓치지 않도록 빠르게 재정 상황을 검토하여 승인서를 발행합니다.

단순 승인을 넘어, 고객님의 DTI(부채 대비 소득 비율)를 고려한 건강한 대출 계획을 제안드립니다.

.

.

.